เศรษฐกิจไทยฟื้นตัวต่อเนื่องจากอุปสงค์ในประเทศและท่องเที่ยว คาดระยะถัดไปอาจเผชิญความเสี่ยงจากเศรษฐกิจโลกชะลอตัว

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ วิเคราะห์สถานการณ์เศรษฐกิจไทย โดยมองว่าเศรษฐกิจไทยขยายตัวต่อเนื่องเป็นไตรมาสที่สามติดต่อกันที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าและหากเทียบกับไตรมาสก่อนหน้าที่เศรษฐกิจไทยเริ่มกลับมาฟื้นตัวจากการเปิดประเทศ เศรษฐกิจไทยในไตรมาสสองยังสามารถขยายตัว 0.7% จากไตรมาสก่อนหน้า หลังปรับปัจจัยฤดูกาล (QOQ sa)โดยเศรษฐกิจได้รับปัจจัยสนับสนุนหลักจากการฟื้นตัวของอุปสงค์ในประเทศ กิจกรรมทางเศรษฐกิจที่กลับมาเป็นปกติมากขึ้น ตามการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยว

ขณะที่หากพิจารณาในฝั่งการผลิต (Production approach)พบว่ามีการฟื้นตัวได้ดีในหลายภาคเศรษฐกิจ นำโดยภาคบริการซึ่งสอดคล้องกับภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่อง และภาคเกษตรที่ขยายตัวเร่งขึ้นตามปริมาณผลผลิต แต่ภาคการก่อสร้างยังคงหดตัวจากการลงทุนภาครัฐที่ชะลอตัว ประกอบกับการหดตัวของภาคอุตสาหกรรมจากที่เคยขยายตัวได้ดีในไตรมาสที่ผ่านมาสะท้อนถึงปัญหาแนวโน้มปริมาณการส่งออกที่ส่งสัญญาณชะลอตัวในบางตลาดสำคัญ เช่น จีน และสหรัฐฯ รวมถึงความกังวลต่อต้นทุนที่ยังผันผวน

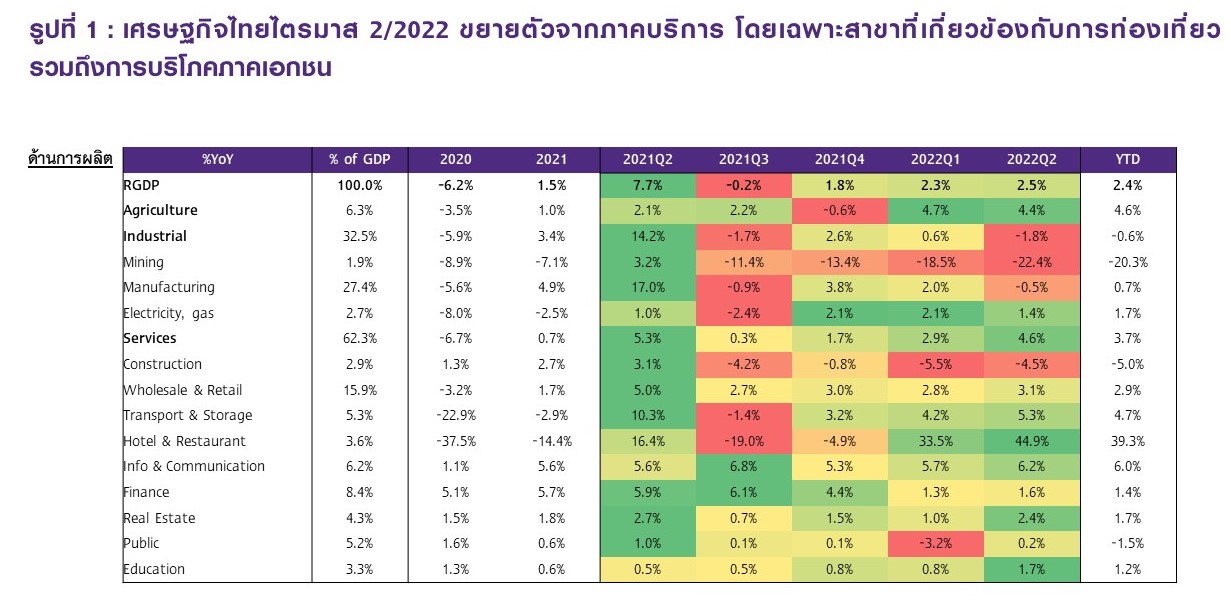

สำหรับในช่วงที่เหลือของปี EICคาดเศรษฐกิจจะฟื้นตัวได้อย่างต่อเนื่องแม้จะได้รับแรงกดดันจากภาวะเงินเฟ้อในประเทศที่เร่งตัวจากภาคการท่องเที่ยวที่กลับมาฟื้นตัวได้เร็วกว่าคาด ตามการทยอยลดมาตรการเดินทางระหว่างประเทศในหลายประเทศ รวมถึงไทย โดย EICคาดนักท่องเที่ยวชาวต่างชาติในปี 2022 อาจเพิ่มขึ้นแตะ 10 ล้านคน(จากเดิม 7.4 ล้านคน)จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) สะท้อนจากสล็อตตารางการบินในช่วงฤดูหนาวปี 2022(ต.ค. 2022-มี.ค. 2023)ของสนามบินนานาชาติหลักของไทยที่มีการจองล่วงหน้าสูง ส่งผลให้ภาคบริการและการบริโภคเอกชนในภาพรวมโดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยว เช่น โรงแรม ร้านอาหาร การขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่องและจะยิ่งเป็นปัจจัยขับเคลื่อนสำคัญของเศรษฐกิจไทยในปี 2023 จากนักท่องเที่ยวจีนที่มีแนวโน้มกลับมาเดินทางระหว่างประเทศ โดยคาดว่ารัฐบาลจีนจะเริ่มทยอยผ่อนคลายนโยบายโควิดเป็นศูนย์ (ZeroCOVID) ในช่วงปลายปี 2022 และปลดล็อกการเดินทางในปี 2023

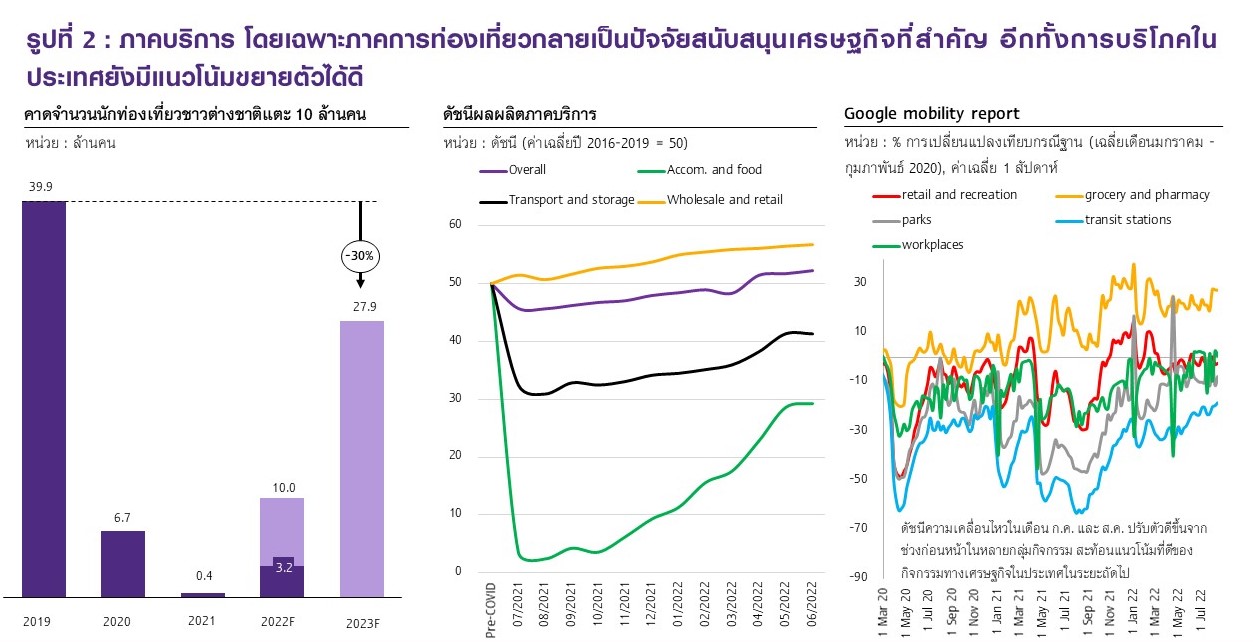

ความเสี่ยงจากเศรษฐกิจโลกเป็นปัจจัยกดดันสำคัญต่อการฟื้นตัวของเศรษฐกิจไทย ถึงแม้ในภาพรวมเศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่อง แต่ในระยะถัดไปความเสี่ยงจากปัจจัยภายนอกประเทศมีเพิ่มสูงขึ้นสร้างแรงกดดันการฟื้นตัวของเศรษฐกิจโดยเฉพาะจากความกังวลต่อความเสี่ยงที่สหรัฐฯจะเผชิญภาวะเศรษฐกิจถดถอย จากการดำเนินมาตรการการเงินตึงตัวเศรษฐกิจยุโรปที่เผชิญความเสี่ยงจากด้านอุปทานพลังงานจากรัสเซียรวมถึงเศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วน อีกทั้งเงินเฟ้อและราคาพลังงานยังอยู่ในระดับสูงทั่วโลก

นอกจากนี้ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลกโดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวันซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling)ระหว่างทั้งสองประเทศให้เกิดเร็วขึ้น ซึ่งจะเป็นปัจจัยกดดันให้การส่งออกสินค้าที่เป็นปัจจัยหนุนเศรษฐกิจไทย ในช่วงที่ผ่านมามีแนวโน้มที่จะขยายตัวได้ในอัตราที่ชะลอลงในช่วงครึ่งหลังของปี โดยเฉพาะในด้านปริมาณสะท้อนจากข้อมูลส่งออกสุทธิที่เคยเป็นปัจจัยหนุนสำคัญต่อการขยายตัวของเศรษฐกิจไทยในไตรมาสก่อน กลายมาเป็นปัจจัยฉุดต่อการขยายตัวเศรษฐกิจในไตรมาสล่าสุดส่งผลทำให้การลงทุนภาคเอกชนในระยะถัดไปมีแนวโน้มขยายตัวในอัตราชะลอลงเช่นเดียวกัน

ด้านความช่วยเหลือจากทางภาครัฐในการพยุงเศรษฐกิจยังคงมีความจำเป็นอยู่แต่แรงส่งจะมีน้อยลง เนื่องจาก EIC ประเมินว่าเหลือเม็ดเงินจากพ.ร.ก. กู้เงิน 5 แสนล้านบาท ที่จะสามารถใช้ทำโครงการใหม่ได้เพียงราว 2.7 หมื่นล้านบาท และจะสิ้นอายุลงในเดือน ก.ย. 2022

……

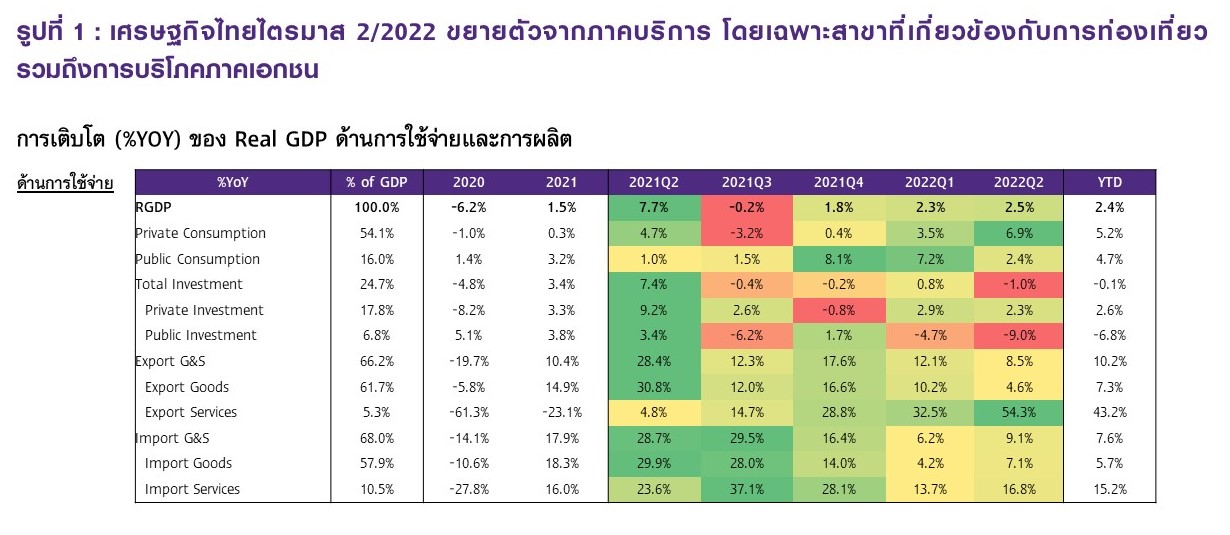

เศรษฐกิจไทยไตรมาสที่สองของปี 2022 ขยายตัว 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YOY) หรือคิดเป็น 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า หลังปรับปัจจัยฤดูกาล (QOQ sa)ขยายตัวต่อเนื่องจากไตรมาสก่อนหน้าที่ 2.3%YOY

ในด้านการใช้จ่าย (Expenditure approach)สะท้อนว่ากิจกรรมทางเศรษฐกิจอยู่ในช่วงการฟื้นตัวโดยเฉพาะการบริโภคภาคเอกชนและการส่งออกบริการ (ท่องเที่ยว)ที่เป็นปัจจัยสนับสนุนเศรษฐกิจที่สำคัญในไตรมาสนี้

- การบริโภคภาคเอกชนขยายตัวได้มากถึง 6.9% เร่งตัวสูงที่สุดในรอบ 38ไตรมาสจากภาวะเศรษฐกิจโดยรวมที่ปรับตัวดีขึ้นจากช่วงเดียวกันของปีก่อนหน้าที่ได้รับผลกระทบที่รุนแรงจากการระบาดของโควิดสายพันธุ์เดลตา โดยภาคบริการที่ฟื้นตัว โดยเฉพาะภาคการท่องเที่ยวตลาดแรงงานที่เริ่มฟื้นตัว รายได้เกษตรที่ปรับตัวสูงขึ้นเป็นปัจจัยสนับสนุนที่สำคัญ อย่างไรก็ตามมีแรงกดดันจากระดับราคาสินค้าที่ปรับตัวสูงขึ้นในไตรมาสนี้การบริโภคภาคเอกชนในหมวดบริการสุทธิและหมวดสินค้ากึ่งคงทนปรับตัวดีขึ้นอย่างต่อเนื่องในขณะที่หมวดสินค้าคงทนและหมวดสินค้าไม่คงทนขยายตัวในอัตราชะลอลง

- การลงทุนภาครัฐหดตัว -9% รุนแรงที่สุดในรอบ 9 ไตรมาสโดยหดตัวทั้งการลงทุนของรัฐบาลหดตัวที่ -15.1%ในขณะที่การลงทุนของรัฐวิสาหกิจขยายตัว 2.9%โดยในไตรมาสนี้การลงทุนภาครัฐหดตัวทั้งในด้านการก่อสร้างและด้านเครื่องจักรเครื่องมือที่ -6.6% และ -17% ตามลำดับ

- การลงทุนภาคเอกชนขยายตัว 2.3% ชะลอตัวจากไตรมาสก่อนหน้าที่2.9% โดยการลงทุนในด้านเครื่องจักรเครื่องมือขยายตัว 3.3%โดยขยายตัวดีในหมวดยานพาหนะแต่ในภาพรวมชะลอลงจากไตรมาสก่อนหน้าที่ 5.4%จากต้นทุนการผลิตและต้นทุนการนำเข้าสินค้าที่ปรับตัวสูงขึ้นเนื่องจากเงินบาทที่อ่อนค่าลง ในขณะที่ด้านการก่อสร้างยังหดตัว -1.3%แต่ปรับตัวดีขึ้นจากการหดตัว -8% ในไตรมาสก่อนหน้า

- การบริโภคภาครัฐขยายตัว 6.8% ชะลอตัวที่สุดในรอบ 3 ไตรมาสโดยค่าตอบแทนแรงงานและรายจ่ายค่าซื้อสินค้าและบริการพลิกกลับมาขยายตัวที่ 1.3% และ 0.1% จากที่หดตัว -1.5% และ -0.7%ในไตรมาสก่อนหน้าในขณะที่การโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัว 17% ชะลอลงจากไตรมาสก่อนหน้าที่ 87.6%

- มูลค่าการส่งออกสินค้าที่แท้จริงขยายตัว 4.6% ซึ่งถึงแม้ว่าเป็นการขยายตัวติดต่อกันเป็นไตรมาสที่ 6แต่ก็เป็นการขยายตัวในอัตราที่ชะลอที่สุดในรอบ 5 ไตรมาสและลดลงจาก 10.2% ในไตรมาสก่อนหน้าโดยในเดือนนี้สามารถขยายตัวได้ทั้งสินค้าเกษตรจากความต้องการในตลาดโลกที่อยู่ในระดับสูงรวมถึงมาตรการระงับการส่งออกสินค้าเกษตรหลายชนิดในหลายประเทศและภาคอุตสาหกรรมจากการฟื้นตัวของเศรษฐกิจจากการระบาดในหลายประเทศ รวมถึงได้รับอานิสงส์จากเงินบาทที่อ่อนค่าลง อย่างไรก็ดีการส่งออกของไทยได้รับผลกระทบจากปัญหาการขาดแคลนอุปทานโดยเฉพาะเซมิคอนดักเตอร์ซึ่งส่งผลกระทบที่รุนแรงต่อการส่งออกและผลิตรถยนต์

- มูลค่าการนำเข้าสินค้าที่แท้จริงขยายตัวในอัตราเร่งกว่าการส่งออกที่7.1% โดยการนำเข้าสินค้าอุปโภคบริโภคขยายตัวสอดคล้องกับการบริโภคภาคเอกชนการนำเข้าสินค้าวัตถุดิบขยายตัวสอดคล้องกับความต้องการผลิตเพื่อส่งออก นอกจากนี้การนำเข้าสินค้าทุนยังขยายตัวจากด้านเครื่องจักรเครื่องมือในกลุ่มขนส่ง

- การส่งออกภาคบริการขยายตัว 54.3%โดยได้รับอานิสงส์หลักจากรายรับด้านการท่องเที่ยวและค่าโดยสารที่ฟื้นตัวตามจำนวนนักท่องเที่ยวชาวต่างชาติและการเปิดประเทศในขณะที่การนำเข้าบริการขยายตัว 16.8%จากปริมาณการขนส่งสินค้าระหว่างประเทศที่อยู่ในระดับสูงรวมถึงการเปิดประเทศ

- สินค้าคงเหลือมีมูลค่าเพิ่มขึ้น 173,379 ล้านบาทเมื่อเทียบกับไตรมาสก่อนหน้าโดยเฉพาะในสินค้าอุตสาหกรรมและเหมืองแร่ที่มีการผลิตเพิ่มขึ้นเพื่อรองรับอุปสงค์ทั้งในและต่างประเทศที่ฟื้นตัวในขณะที่หมวดสินค้าเกษตรมีการสะสมสินค้าคงคลังลดลง

ด้านการผลิต (Production approach)เศรษฐกิจไทยได้รับแรงสนับสนุนหลักจากภาคบริการนำโดยหมวดที่เกี่ยวข้องกับการท่องเที่ยวและภาการเกษตรที่ขยายตัวต่อเนื่อง ในขณะที่ภาคอุตสาหกรรมหดตัว

- ภาคการเกษตรขยายตัว 4.4% ต่อเนื่องจากการขยายตัว 4.7%ในไตรมาสก่อนหน้าโดยได้รับปัจจัยสนับสนุนจากการขยายตัวของผลผลิตในข้าวเปลือก อ้อยถั่วเหลือง ข้าวโพดเลี้ยงสัตว์ ผลไม้ เป็นต้น หมวดประมงขยายตัวได้ในขณะที่ปศุสัตว์หดตัว

- ภาคอุตสาหกรรมพลิกกลับมาหดตัว -1.8% จากการขยายตัว 0.6%ในไตรมาสก่อนหน้า โดยสาขาการผลิตอุตสาหกรรมหดตัว -0.5% จากคำสั่งซื้อต่างประเทศ สาขาการทำเหมืองแร่และเหมืองหินหดตัว -22.4% ต่อเนื่องจาก -18.5% ในไตรมาสก่อนหน้าโดยลดลงในการผลิตหลักทุกรายการ

- ภาคบริการขยายตัว 4.6% เร่งตัวขึ้นจาก 2.9% ในไตรมาสก่อนหน้าจากอานิสงส์ของการผ่อนคลายมาตรการควบคุมโรคการใช้มาตรการสนับสนุนการท่องเที่ยวของรัฐและจำนวนนักท่องเที่ยวต่างชาติและผู้เยี่ยมเยือนไทยที่ขยายตัวในระดับสูง โดยสาขาที่พักแรมและอาหารขยายตัวได้ถึง 44.9%ตามด้วยสาขาข่าวสารและการสื่อสารที่ขยายตัว 6.2%และสาขาการขนส่งและสถานที่เก็บสินค้าที่ขยายตัว 5.3% อย่างไรก็ตามสาขาการก่อสร้างหดตัว -4.5% ทั้งจากการก่อสร้างภาครัฐและเอกชน

……

เศรษฐกิจไทยในไตรมาสที่สองของปี 2022 ฟื้นตัวได้อย่างต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่กลับสู่ภาวะปกติมากขึ้นจากการผ่อนคลายมาตรการควบคุมโรคและการเปิดประเทศ

เศรษฐกิจไทยในไตรมาสที่สองของปี 2022ขยายตัวต่อเนื่องเป็นไตรมาสที่สามติดต่อกันที่ 2.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าและหากเทียบกับไตรมาสก่อนหน้าที่เศรษฐกิจไทยเริ่มกลับมาฟื้นตัวจากการเปิดประเทศ เศรษฐกิจไทยในไตรมาสสองยังสามารถขยายตัว 0.7% จากไตรมาสก่อนหน้า (ลดลงจากการขยายตัว 1.1%ในไตรมาสแรกเทียบกับไตรมาสก่อนหน้า) หลังปรับปัจจัยฤดูกาล (QOQ sa)โดยเศรษฐกิจได้รับปัจจัยสนับสนุนหลักจากการฟื้นตัวของอุปสงค์ในประเทศ ที่ได้รับอานิสงส์จากกิจกรรมทางเศรษฐกิจที่กลับมาเป็นปกติมากขึ้นตามการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยว หากพิจารณาในฝั่งการผลิต (Production approach)พบว่ามีการฟื้นตัวได้ดีในหลายภาคเศรษฐกิจ นำโดยภาคบริการซึ่งสอดคล้องกับภาคท่องเที่ยวที่ฟื้นตัวต่อเนื่อง และภาคเกษตรที่ขยายตัวเร่งขึ้นตามปริมาณผลผลิต

อย่างไรก็ดีภาคการก่อสร้างยังคงหดตัวจากการลงทุนภาครัฐที่ชะลอตัวประกอบกับการหดตัวของภาคอุตสาหกรรมจากที่เคยขยายตัวได้ดีในไตรมาสที่ผ่านมาสะท้อนถึงปัญหาแนวโน้มปริมาณการส่งออกที่ส่งสัญญาณชะลอตัวในบางตลาดสำคัญเช่น จีน และยุโรป รวมถึงความกังวลต่อต้นทุนที่ยังผันผวน

เศรษฐกิจไทยในช่วงครึ่งปีหลังคาดว่ามีแนวโน้มฟื้นตัวอย่างต่อเนื่อง นำโดยภาคการท่องเที่ยว EIC คาดนักท่องเที่ยวชาวต่างชาติในปี 2022 อาจเพิ่มขึ้นแตะ 10 ล้านคน (จากเดิม 7.4 ล้านคน) จากความต้องการเดินทางท่องเที่ยวที่เพิ่มสูงขึ้นจากอุปสงค์คงค้าง (Pent-up demand) การทยอยลดมาตรการเดินทางระหว่างประเทศในหลายประเทศรวมถึงไทย สะท้อนจากสล็อตตารางการบินในช่วงฤดูหนาวปี 2022 (ต.ค.2022-มี.ค. 2023)ของสนามบินนานาชาติหลักของไทยมีการจองล่วงหน้าจนเกือบเต็มแล้วส่งผลให้ภาคบริการในภาพรวม โดยเฉพาะบริการที่เกี่ยวเนื่องกับการท่องเที่ยวเช่น โรงแรม ร้านอาหาร และการขนส่ง ปรับตัวดีขึ้นอย่างต่อเนื่อง

นอกจากนี้ภาคการเกษตรยังจะได้รับอานิสงส์จากทั้งปัจจัยทางด้านปริมาณจากน้ำฝนและน้ำในเขื่อนที่ดีรวมถึงมาตรการสนับสนุนของรัฐและด้านราคาจากความต้องการในตลาดโลกที่อยู่ในระดับสูง (ยกเว้นข้าว)ซึ่งเมื่อประกอบกับการผ่อนคลายมาตรการควบคุมโรคและอุปสงค์คงค้าง (Pent-up demand)ที่มีอยู่จะเป็นแรงส่งสำคัญต่อการเติบโตของการบริโภคภาคเอกชนแม้จะได้รับแรงกดดันจากภาวะเงินเฟ้อในประเทศที่เร่งตัวขึ้น

อย่างไรก็ดีการชะลอตัวและความผันผวนของเศรษฐกิจโลกจะเป็นปัจจัยกดดันให้การส่งออกสินค้าที่เป็นปัจจัยหนุนเศรษฐกิจไทยในช่วงที่ผ่านมามีแนวโน้มที่จะขยายตัวได้ในอัตราที่ชะลอลงในช่วงครึ่งหลังของปี โดยเฉพาะในด้านปริมาณสะท้อนจากแนวโน้มการขยายตัวของการส่งออกจากด้านปริมาณที่ชะลอตัวทำให้การลงทุนภาคเอกชนอาจขยายตัวในอัตราชะลอลงเช่นเดียวกัน

ด้านความช่วยเหลือจากทางภาครัฐในการพยุงเศรษฐกิจยังคงมีความจำเป็นอยู่แต่แรงส่งจะมีน้อยลง เนื่องจาก EIC ประเมินว่าเหลือเม็ดเงินจาก พ.ร.ก. กู้เงิน 5แสนล้านบาท ที่จะสามารถใช้ทำโครงการใหม่ได้เพียงราว 2.7 หมื่นล้านบาทและจะสิ้นอายุลงในเดือนกันยายน 2022

อย่างไรก็ตามเศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากปัจจัยภายนอกประเทศเพิ่มมากขึ้นในระยะถัดไป โดยเฉพาะในปี 2023 ได้แก่

1)การชะลอตัวของเศรษฐกิจโลก โดยเศรษฐกิจของสหรัฐฯได้เข้าสู่ภาวะถดถอยทางเทคนิค (Technical recession) ในไตรมาสสอง

เศรษฐกิจยุโรปเผชิญความเสี่ยงด้านอุปทานพลังงานจากรัสเซีย ภาวะเงินเฟ้อและการใช้มาตรการทางการเงินที่ตึงตัวเศรษฐกิจจีนที่ยังคงมีความเปราะบางในหลายภาคส่วนในขณะที่ประเทศกำลังพัฒนาหลายประเทศ เช่น สปป.ลาว เมียนมาต้องเผชิญกับปัญหาการขาดแคลนเงินทุนสำรองระหว่างประเทศซึ่งอาจส่งผลกระทบต่อการส่งออกสินค้าของไทย

2)ความเสี่ยงทางด้านภูมิรัฐศาสตร์โลก โดยเฉพาะท่าทีที่แข็งกร้าวระหว่างจีนและสหรัฐฯ ในกรณีไต้หวันซึ่งจะเร่งให้การแบ่งขั้วทางเศรษฐกิจ (Decoupling)ระหว่างทั้งสองประเทศให้เกิดเร็วขึ้น

3)ภาวะเงินเฟ้อในประเทศที่อาจยาวนานกว่าคาดจากราคาน้ำมันที่อยู่ในระดับสูง

4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้นและการเพิ่มขึ้นของอัตราดอกเบี้ยนโยบาย

จนอาจกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้างโดยเฉพาะกลุ่มเปราะบาง

5)ประเด็นด้านเสถียรภาพทางการเมืองที่อาจเกิดขึ้นจากการเลือกตั้งสมาชิกสภาผู้แทนราษฎรไทยในต้นปี 2023 รวมไปถึงเสถียรภาพและภาระทางการคลังที่อาจเพิ่มขึ้นจากนโยบายอุดหนุนต่าง ๆ ที่จะถูกนำมาใช้ภายหลังการเลือกตั้ง

ทั้งนี้ EIC กำลังติดตามและวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆและจะมีการเผยแพร่ประมาณการเศรษฐกิจอีกครั้งในช่วงกลางเดือนกันยายน

บทวิเคราะห์โดย…https://www.scbeic.com/th/detail/product/gdp-