EIC วิเคราะห์ “การฟื้นตัวของธุรกิจหลังโควิด ใครว่าขนาดไม่สำคัญ” โดยมองว่า

ธุรกิจขนาดเล็กได้รับผลกระทบจากวิกฤติโควิดรุนแรง และฟื้นตัวช้ากว่าธุรกิจขนาดใหญ่มาก

ผลการศึกษาข้อมูลงบการเงินบริษัทจดทะเบียนในไทยช่วงปี 2017 ถึง 2021 กว่า 1.1 แสนรายพบว่า ภาพรวมของภาคธุรกิจได้รับผลกระทบมากจากวิกฤติโควิด ทั้งมิติความสามารถในการทำกำไรและปัญหาสภาพคล่องที่แย่ลง โดยเฉพาะธุรกิจโรงแรมและร้านอาหาร อย่างไรก็ดี ผลกระทบมีแนวโน้มที่จะรุนแรงมากกว่าสำหรับบริษัทขนาดเล็ก ทั้งความสามารถในการทำกำไรที่ลดลงมากและยังไม่ฟื้นตัว ขณะที่ภาพรวมในปี 2021 บริษัทขนาดใหญ่และขนาดกลางเริ่มปรับตัวดีขึ้นจากปี 2020 โดยบริษัทขนาดใหญ่มีความสามารถในการทำกำไรกลับไปใกล้เคียงช่วง pre-COVID แล้ว สาเหตุหนึ่งอาจมาจากข้อจำกัดของบริษัทขนาดเล็กในการหาเงินทุนหมุนเวียนกิจการและการเข้าถึงสินเชื่อแม้จะได้รับการผ่อนผันหรือช่วยเหลือจากนโยบายภาครัฐหรือสถาบันการเงินก็ตาม ขณะที่การเข้าถึงแหล่งเงินทุนของบริษัทขนาดใหญ่อาจทำได้มากกว่า และยังมีการกระจายความเสี่ยงจากการพึ่งพาตลาดที่หลากหลาย ทำให้ได้รับผลกระทบรุนแรงน้อยกว่า

ธุรกิจโรงแรม ร้านอาหาร และอสังหาริมทรัพย์ขนาดเล็กในภาพรวมยังน่าห่วง

บริษัทขนาดเล็กในกลุ่มธุรกิจโรงแรม ร้านอาหาร และอสังหาริมทรัพย์ ได้รับผลกระทบสูงสุด โดยเฉพาะโรงแรมขนาดเล็กที่ความสามารถในการทำกำไรลดลงมากที่สุดในกลุ่มธุรกิจทั้งหมด สาเหตุอาจมาจากที่ผ่านมานักท่องเที่ยวมีความกังวลด้านสุขอนามัยค่อนข้างมาก และโรงแรมขนาดเล็กที่ได้รับการรับรองตามมาตรฐาน SHA+ ยังมีสัดส่วนน้อย อีกทั้งนักท่องเที่ยวที่เริ่มกลับมาเดินทางกลุ่มแรกๆ ส่วนมากเป็นนักท่องเที่ยวที่มีกำลังซื้อสูง จึงทำให้อานิสงส์ตกไปสู่โรงแรม 4-5 ดาวที่เป็นโรงแรมขนาดใหญ่ สอดคล้องกับบริษัทขนาดเล็กในกลุ่มร้านอาหารและอสังหาริมทรัพย์ที่ได้รับผลกระทบมากกว่าบริษัทขนาดใหญ่ เนื่องจากการบริหารจัดการต้นทุนที่เป็นรอง อย่างไรก็ดี คาดว่าธุรกิจกลุ่มดังกล่าวจะปรับตัวดีขึ้นจากจุดต่ำสุดในปี 2021 ด้วยสถานการณ์โควิดทั้งในประเทศและทั่วโลกเริ่มคลี่คลาย ทำให้หลายประเทศประกาศเปิดประเทศและทยอยผ่อนคลายมาตรการการเดินทางระหว่างประเทศกลับสู่ภาวะปกติ แต่ธุรกิจขนาดเล็กในกลุ่มนี้ที่ได้รับผลกระทบแรงและลึกกว่าจะมีความเปราะบางและฟื้นตัวได้ช้าเพื่อให้กลับมามีความสามารถในการทำกำไรเท่าระดับก่อนการระบาด

มองไปข้างหน้าการฟื้นตัวของภาคธุรกิจยังเป็นไปอย่างค่อยเป็นค่อยไปและไม่ทั่วถึง (uneven) การช่วยเหลือที่ตรงจุดและการปรับตัวของผู้ประกอบการมีความจำเป็น

มองไปข้างหน้า การฟื้นตัวของภาคธุรกิจไทยยังคงมีความท้าทายจากความไม่แน่นอนทางเศรษฐกิจที่ยังสูงและไม่ทั่วถึง โดยธุรกิจที่มีแนวโน้มเติบโต ได้แก่ กลุ่มที่ตอบโจทย์การฟื้นตัวของการบริโภคหรือสอดรับเทรนด์โลกหรือเกี่ยวข้องการลงทุนใน mega project ขณะที่บางธุรกิจมีความเสี่ยงจากเศรษฐกิจโลกชะลอตัวหรือได้รับผลกระทบจาก mega trends เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ เทคโนโลยีนวัตกรรม และสังคมผู้สูงอายุ ทำให้ความช่วยเหลือพิเศษจากภาครัฐ และการปรับตัวอย่างเหมาะสมยังคงมีความสำคัญอย่างมากต่อการประคองบริษัทขนาดเล็กเหล่านี้ให้กลับมาฟื้นตัวได้ นโยบายภาครัฐควรมุ่งเน้นการลดค่าใช้จ่าย พร้อมเพิ่มรายได้ โดยเฉพาะกลุ่มธุรกิจขนาดเล็กในภาคบริการ รวมถึงภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบมากกว่า เช่น

-

- (1) มาตรการช่วยเหลือต้นทุนผู้ประกอบการ ในระยะสั้นภาครัฐควรมีมาตรการอุดหนุนราคาพลังงานและค่าจ้าง โดยเฉพาะผู้ประกอบการรายเล็กเพื่อให้ธุรกิจยังอยู่รอดได้ ในระยะยาวควรให้ความรู้ในการวางแผนจัดการต้นทุนของธุรกิจและส่งเสริมการปรับปรุงประสิทธิภาพการใช้พลังงาน (energy efficiency)

- (2) มาตรการกระตุ้นเศรษฐกิจ แบบเฉพาะกลุ่มมากขึ้นแทนมาตรการแบบหน้ากระดาน เช่น โครงการเราเที่ยวด้วยกันเฟสต่อไปที่อาจให้การอุดหนุนโรงแรมขนาดเล็กมากกว่า หรือมาตรการช้อปดีมีคืนที่ให้สิทธิประโยชน์ทางภาษีแก่ผู้บริโภคมากกว่าสำหรับการใช้จ่ายจากสินค้าและบริการธุรกิจขนาดเล็ก

นอกจากความช่วยเหลือจากภาครัฐ ผู้ประกอบการควรจะเข้าใจถึงปัญหาและให้ความสำคัญต่อการปรับตัวเพื่อให้ผ่านพ้นวิกฤติครั้งนี้ไปเช่นกัน โดยควรคำนึงถึงปัจจัยดังนี้

-

- (1) รักษาเสถียรภาพของธุรกิจควบคู่กับการบริหารความเสี่ยง (maintain viability & risk management) โดยเน้นดูแลงบการเงิน ผ่านการลดต้นทุนการดำเนินงานที่ไม่จำเป็นและลดผลกระทบจากความผันผวนของต้นทุน

-

- (2) เน้นตอบโจทย์ความต้องการของลูกค้า (customer centric) จากการติดตามการเปลี่ยนแปลงพฤติกรรมผู้บริโภค โดยอาจใช้ data analytics เพื่อติดตามความต้องการของผู้บริโภคที่เปลี่ยนไป

-

- (3) ปรับโมเดลในการดำเนินธุรกิจให้สอดคล้องกับสภาวะแวดล้อมที่เปลี่ยนแปลงไป (business transformation) ตามพฤติกรรมผู้บริโภคและสภาวะตลาด เพื่อลดความเสี่ยงผลกระทบจากการพึ่งพารายได้ทางเดียวและเพิ่มโอกาสเติบโตระยะยาว

- (4) ลงทุนเพื่ออนาคต (invest for the future) ผ่านการลงทุนในเทคโนโลยีเพื่อเพิ่มประสิทธิภาพในการผลิต และลงทุนแผน retrain และ reskill พนักงานเพื่อเพิ่ม productivity เพิ่มทักษะฝีมือแรงงาน ซึ่งจะช่วยให้ต้นทุนปรับลดลงได้ในระยะยาวและให้สอดรับกับการเปลี่ยนแปลงของเทคโนโลยีและเทรนด์ใหม่

……

ในช่วง 3 ปีที่ผ่านมาวิกฤติโควิด สร้างผลกระทบต่อเศรษฐกิจไทยเป็นวงกว้าง โดยเฉพาะภาคธุรกิจ

จากกิจกรรมทางเศรษฐกิจหยุดชะงักตามการปิดเมืองและการควบคุมการเดินทางเข้า-ออกประเทศ หลายบริษัทต้องประสบปัญหาและปิดตัวลงทำให้แรงงานต้องตกงานเป็นจำนวนมากจนทำให้อัตราการว่างงานไทยเพิ่มขึ้นจากค่าเฉลี่ยช่วงก่อนการระบาดโควิด ที่ราว 1% สูงสุด 2.3% ณ ไตรมาส 3 ปี 2021 แม้สถานการณ์การแพร่ระบาดโควิดจะเริ่มคลี่คลายและมาตรการควบคุมโรคจะถูกยกเลิกไปแล้ว แต่การฟื้นตัวของภาคธุรกิจยังเป็นไปอย่างค่อยเป็นค่อยไปและไม่ทั่วถึงในมิติประเภทธุรกิจ โดยกลุ่มธุรกิจที่ตอบโจทย์การฟื้นตัวการบริโภคหรือสอดรับเทรนด์โลกจะฟื้นตัวได้เร็ว ส่วนบางกลุ่มธุรกิจก็ยังมีความเสี่ยงและฟื้นตัวช้าเพราะได้รับผลกระทบจากเศรษฐกิจโลกชะลอตัวในปีนี้ หรือ mega trends ที่เปลี่ยนไป เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ เทคโนโลยีนวัตกรรม และสังคมผู้สูงอายุ

อย่างไรก็ดี หากพิจารณาในมิติขนาดของธุรกิจจะพบว่า ธุรกิจขนาดกลางและขนาดย่อม (SME) มีโอกาสได้รับผลกระทบที่หนักกว่าธุรกิจขนาดใหญ่ จึงมีแนวโน้มฟื้นตัวช้าและยังจำเป็นต้องได้รับการช่วยเหลือจากภาครัฐ งานศึกษานี้สนใจวิเคราะห์ภาพรวมและแนวโน้มของการฟื้นตัวภาคธุรกิจโดยคำนึงถึงความแตกต่างของประเภทและขนาดธุรกิจ เพื่อนำไปสู่ข้อเสนอแนะในการปรับตัวของธุรกิจ รวมถึงนัยเชิงนโยบายภาครัฐที่เหมาะสมในระยะต่อไป

ภาพรวมผลกระทบวิกฤติโควิดต่อภาคธุรกิจ

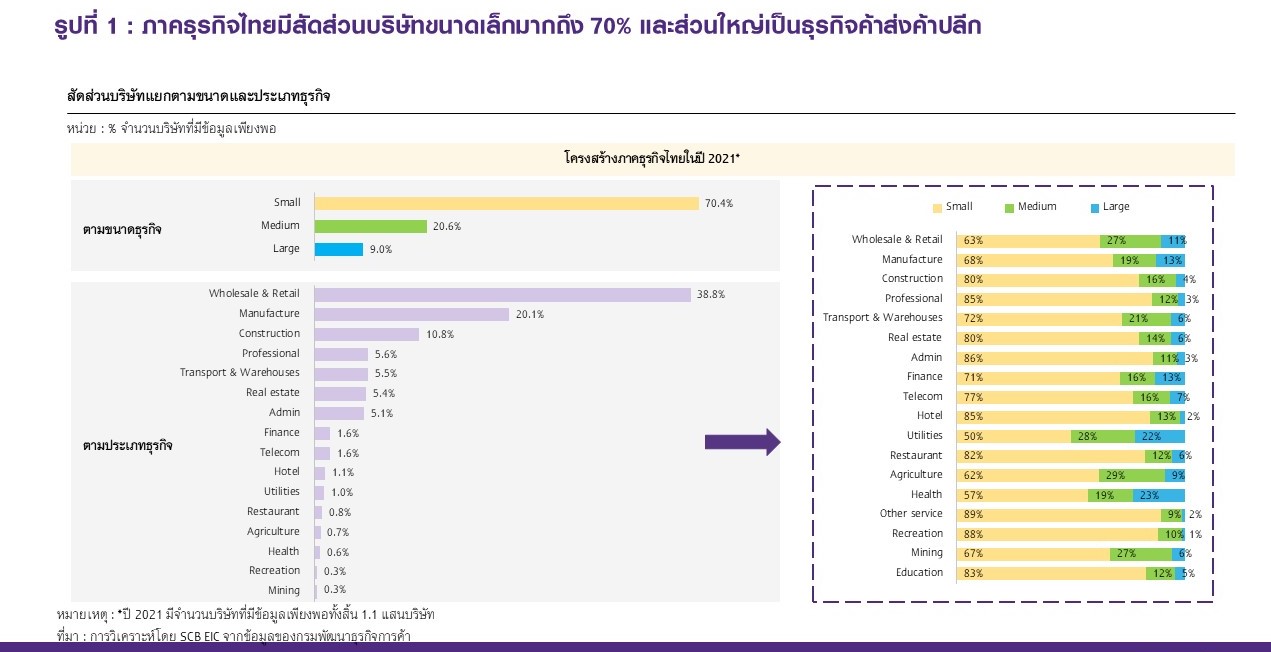

งานศึกษานี้ SCB EIC ใช้ข้อมูลบริษัทจดทะเบียนในไทยจากกรมพัฒนาธุรกิจการค้าตามรายงานงบการเงินช่วงปี 2017 ถึง 2021 โดยมีจำนวนบริษัทที่มีข้อมูลเพียงพอตลอดช่วงเวลาที่ศึกษาราว 1.1 แสนราย ประกอบด้วยธุรกิจขนาดเล็ก1 มากถึง 70.4% และส่วนใหญ่เป็นธุรกิจค้าส่งและค้าปลีก (wholesale and retail) ถึง 38.8% ของจำนวนตัวอย่างบริษัททั้งหมด (รูปที่ 1) งานศึกษานี้ประเมินผลกระทบต่อภาคธุรกิจใน 2 มิติ คือ ความสามารถในการทำกำไรและสภาพคล่องของบริษัทที่เปลี่ยนแปลงไปในช่วงวิกฤติโควิดผ่านข้อมูลงบการเงิน โดย (1) return on equity (ROE) คำนวณจากสัดส่วนกำไรสุทธิ (net profit) ต่อส่วนของผู้ถือหุ้น (equity) เพื่อวัดความสามารถในการทำกำไรของบริษัทและ (2) สัดส่วนของบริษัทผีดิบ (zombie firm) โดยนิยามบริษัทที่มีอายุมากกว่า 10 ปีและมีอัตราส่วนความสามารถในการจ่ายดอกเบี้ย (interest coverage ratio : ICR) ต่ำกว่า 1 เป็นเวลานานกว่า 3 ปีติดต่อกันเพื่อบ่งชี้ถึงบริษัทที่มีปัญหาสภาพคล่องต่อเนื่อง

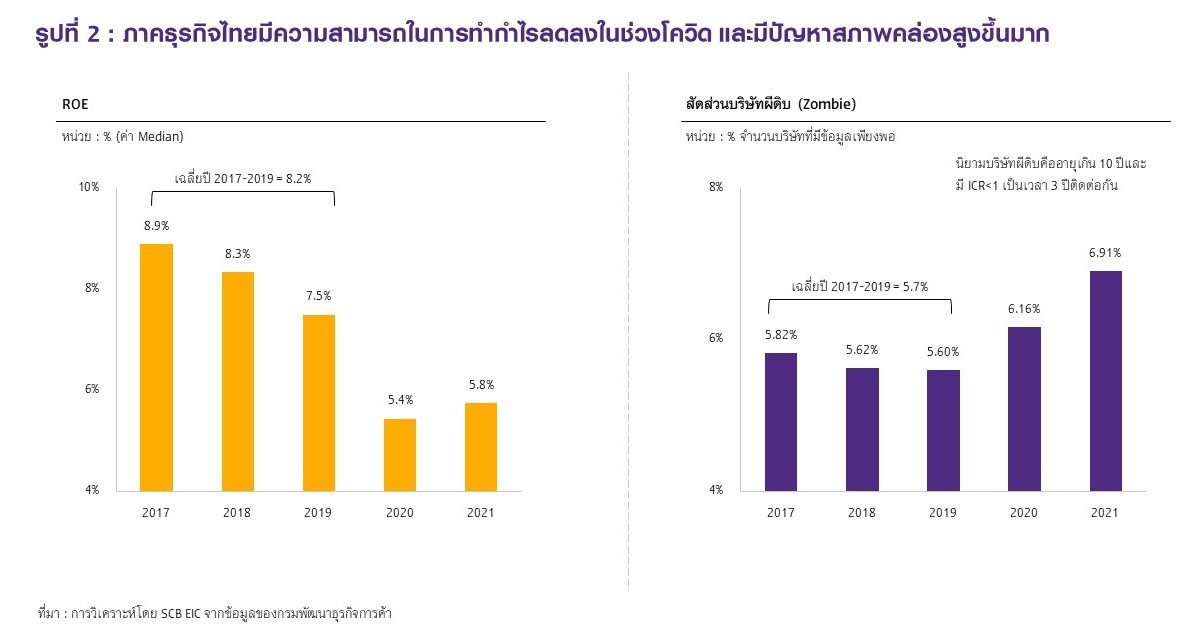

ผลการวิเคราะห์พบว่าค่ากลาง (median)2 ROE ของตัวอย่างบริษัทที่นำมาศึกษาปรับลดลงจากค่ากลางเฉลี่ยช่วง 3 ปีก่อนเกิดการระบาดโควิด (ปี 2017-2019) ที่ 8.2% มาอยู่จุดต่ำสุด ณ ปี 2020 ที่ 5.4% ก่อนปรับตัวดีขึ้นเล็กน้อยในปี 2021 ที่ 5.8% (รูปที่ 2 ซ้าย) ในขณะที่สัดส่วน zombie firm เพิ่มขึ้นมาอยู่ที่ราว 7% จากค่าเฉลี่ย pre-COVID ที่ 5.7%3 (รูปที่ 2 ขวา) สะท้อนภาพรวมของภาคธุรกิจที่ได้รับผลกระทบมากทั้งมิติความสามารถในการทำกำไรและปัญหาสภาพคล่อง จึงยังไม่สามารถฟื้นกลับมาได้เท่าระดับก่อนการระบาด

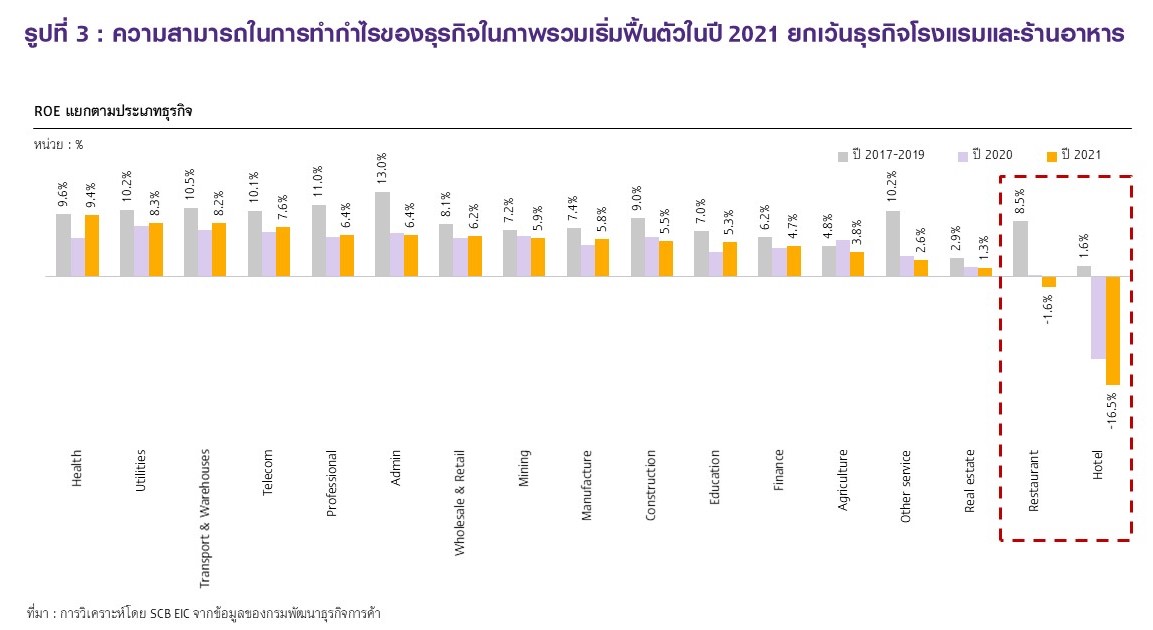

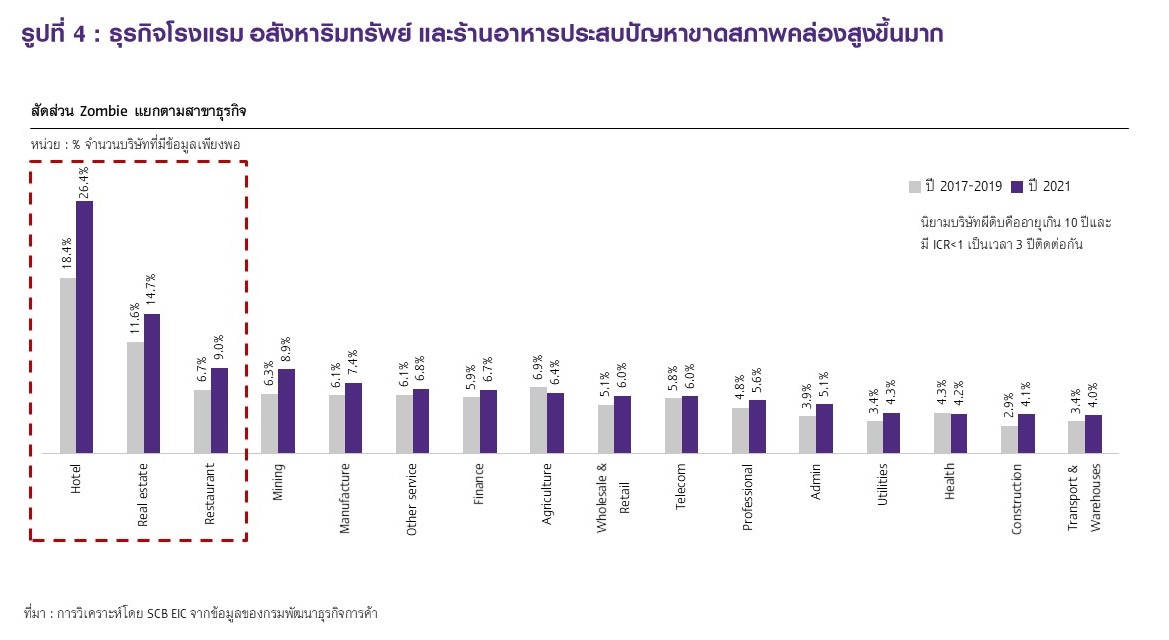

ธุรกิจกลุ่มโรงแรมและร้านอาหารมีความสามารถในการทำกำไรลดลงและมีปัญหาสภาพคล่องมากที่สุดในปี 2021 แม้ว่าความสามารถในการทำกำไรของภาคธุรกิจในภาพรวมจะเริ่มปรับตัวดีขึ้น แต่ถือว่ายังอยู่ในระดับต่ำเมื่อเทียบกับช่วงก่อนเกิดการระบาดโควิด อีกทั้งยังประสบปัญหาด้านสภาพคล่องมากขึ้น หากพิจารณาแยกตามประเภทธุรกิจจะพบว่า แต่ละธุรกิจได้รับผลกระทบแตกต่างกัน โดยเฉพาะธุรกิจภาคบริการมีทิศทางการฟื้นตัวที่แตกต่างจากภาพรวมของภาคธุรกิจ เนื่องจากเป็นธุรกิจที่ได้รับผลกระทบค่อนข้างรุนแรงในปี 2020 ต่อเนื่องมา ซึ่งเป็นผลจากมาตรการปิดเมืองและเข้มงวดการเดินทางระหว่างประเทศ ทำให้ความสามารถในการทำกำไรในปี 2021 ลดลงจากปี 2020 อย่างเห็นได้ชัดสะท้อนจากค่าเฉลี่ย ROE กลุ่มธุรกิจโรงแรมในปี 2021 ที่ลดลงมากถึง -16.5% จาก -12.7% ในปี 2020 (รูปที่ 3) รวมถึงกลุ่มธุรกิจร้านอาหารที่หดตัว -1.6% ในปี 2021 จาก 0.28% ในปี 2020 สะท้อนการฟื้นตัวที่อาจเริ่มต้นช้ากว่าธุรกิจประเภทอื่นและใช้เวลามากกว่า สอดคล้องกับข้อมูล zombie firm ที่กลุ่มธุรกิจดังกล่าวมีปัญหาขาดแคลนสภาพคล่องสูงและเพิ่มขึ้นมากกว่าธุรกิจกลุ่มอื่น โดยกลุ่มธุรกิจโรงแรมมีสัดส่วน zombie firm ณ ปี 2021 เพิ่มขึ้นสูงสุด 8pp (percentage point) เทียบกับค่าเฉลี่ยในช่วงก่อนเกิดการระบาดโควิด (รูปที่ 4)

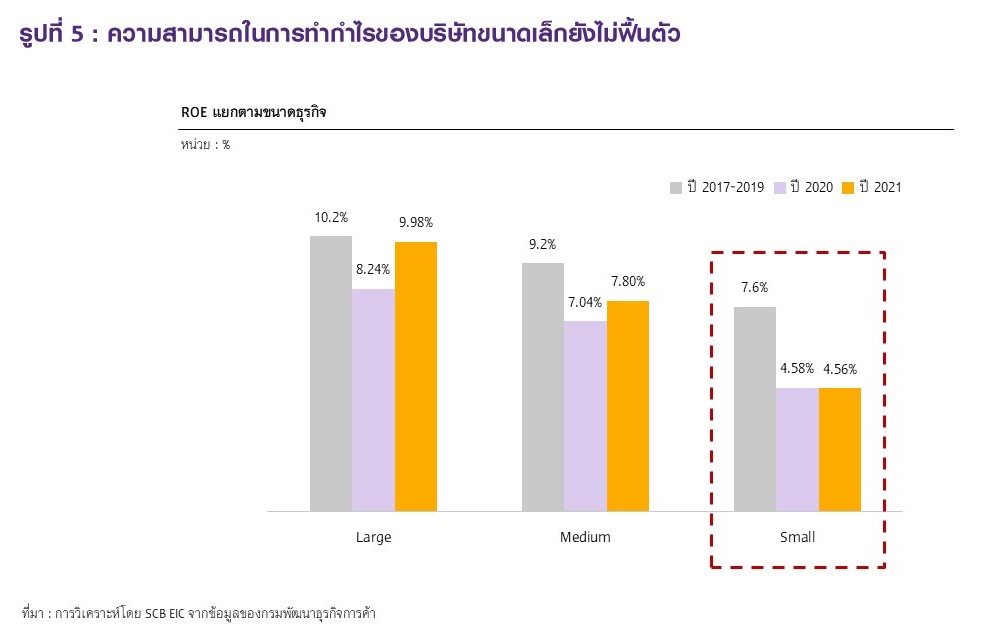

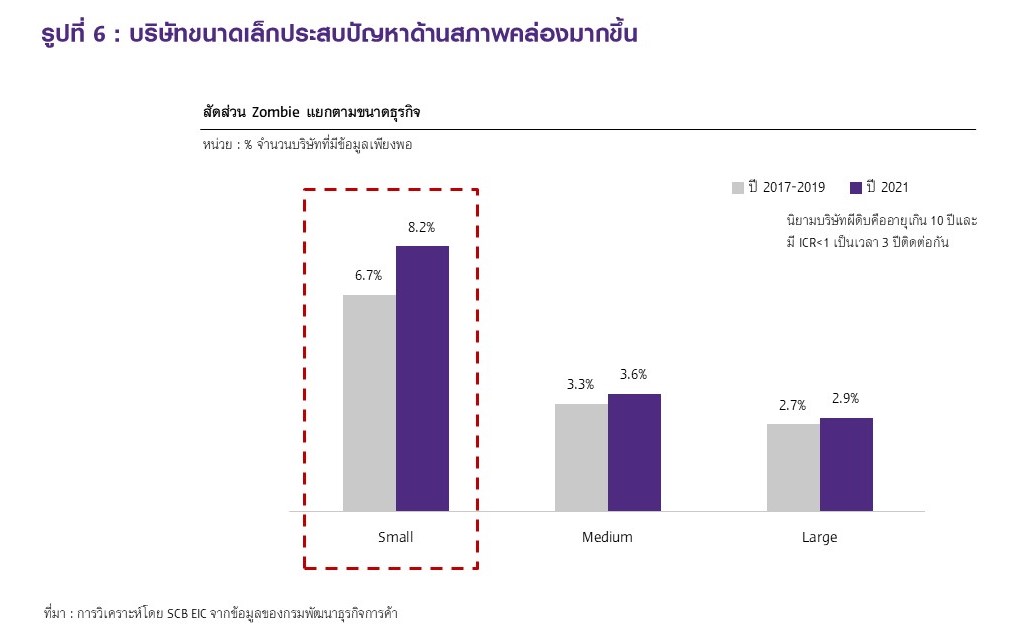

ธุรกิจขนาดเล็กได้รับผลกระทบจากวิกฤติโควิดรุนแรงกว่าธุรกิจขนาดใหญ่มาก

ผลกระทบมีแนวโน้มที่จะรุนแรงมากกว่าสำหรับบริษัทขนาดกลางและขนาดเล็ก โดยเฉพาะบริษัทขนาดเล็กมีความสามารถในการทำกำไรลดลงต่อเนื่องชัดเจน สะท้อนจาก ROE ในปี 2021 ที่ลดลงมากถึง 3pp เทียบกับช่วงก่อนเกิดการระบาด ขณะที่ ROE ปี 2021 ของบริษัทขนาดใหญ่และขนาดกลาง เริ่มปรับตัวดีขึ้นจากปี 2020 โดยบริษัทขนาดใหญ่ที่ ROE ฟื้นตัวใกล้เคียงกับช่วง pre-COVID แล้ว (รูปที่ 5) สอดคล้องกับการวิเคราะห์สัดส่วนบริษัท zombie ที่ในปี 2021 บริษัทขนาดเล็กมีสัดส่วน zombie firm เพิ่มขึ้นสูงมากกว่า 1.5pp เทียบกับค่าเฉลี่ยก่อนโควิด (รูปที่ 6) จะเห็นได้ว่าไม่ว่าจะพิจารณาด้านกำไรหรือสภาพคล่อง บริษัทขนาดเล็กในภาพรวมได้รับผลกระทบที่หนักกว่าจากวิกฤติโควิด ซึ่งสาเหตุหนึ่งอาจมาจากข้อจำกัดในการหาเงินทุนหมุนเวียนกิจการและการเข้าถึงสินเชื่อ แม้จะได้รับการผ่อนผันหรือช่วยเหลือจากนโยบายภาครัฐหรือสถาบันการเงินก็ตาม ขณะที่การเข้าถึงแหล่งเงินทุนของบริษัทขนาดใหญ่อาจทำได้มากกว่า และยังมีการกระจายความเสี่ยงจากการพึ่งพาตลาดที่หลากหลาย ทำให้ได้รับผลกระทบรุนแรงน้อยกว่า

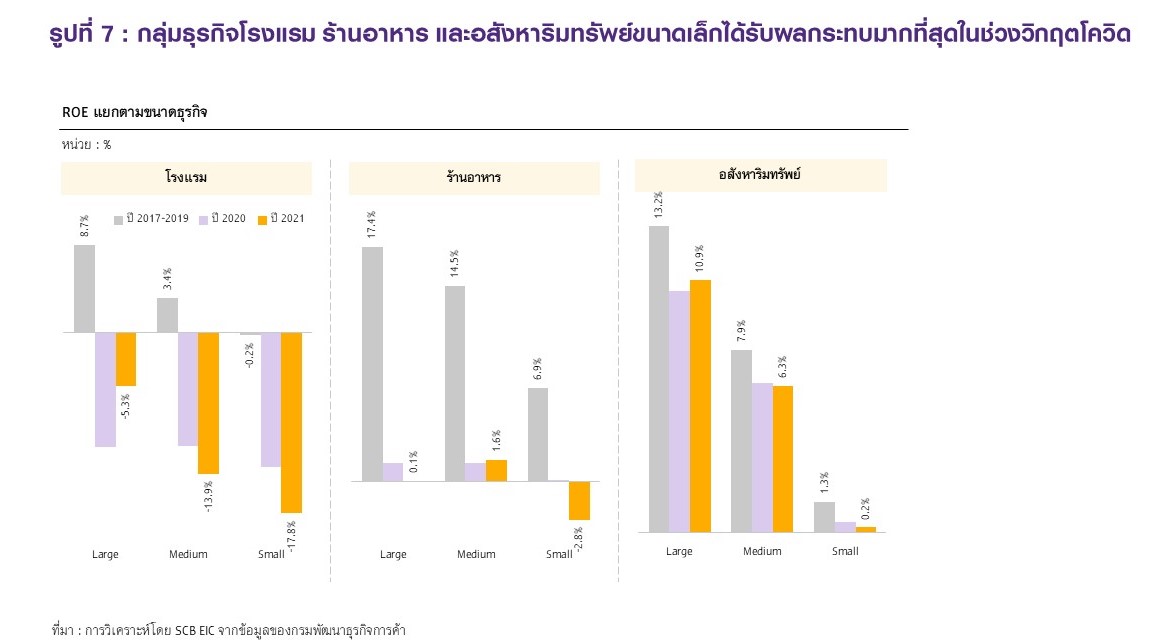

บริษัทขนาดเล็กกลุ่มโรงแรม ร้านอาหาร-อสังหาริมทรัพย์ กระทบรุนแรงสุดและยังน่าห่วง

การใช้มาตรการควบคุมโควิดที่เข้มงวดทั้งการปิดเมืองและปิดประเทศในช่วงที่ผ่านมาส่งผลต่อภาคบริการมากที่สุด และขนาดของธุรกิจมีผลต่อการฟื้นตัวของความสามารถในการทำกำไรอย่างชัดเจน โดยกลุ่มธุรกิจที่มีความสามารถในการทำกำไรลดลงพร้อมทั้งยังเผชิญปัญหาด้านสภาพคล่องมากที่สุดได้แก่ ธุรกิจโรงแรม ร้านอาหาร และอสังหาริมทรัพย์ หากมองธุรกิจ 3 กลุ่มดังกล่าวลึกลงไปแยกตามขนาดของธุรกิจพบว่า ในภาพรวมบริษัทขนาดเล็กในกลุ่มธุรกิจทั้ง 3 ประเภทนี้มี ROE ลดลงมากกว่าบริษัทขนาดกลางและขนาดใหญ่

ธุรกิจโรงแรมได้รับผลกระทบสูงสุด สะท้อนจาก ROE ลดลงในทุกขนาดธุรกิจ จากที่เคยมี ROE เป็นบวกในช่วงก่อนการระบาดโควิดกลับลดลงจนติดลบในปี 2020 และลดลงต่อเนื่องในปี 2021 โดยเฉพาะโรงแรมขนาดเล็กที่ ROE ลดลงมากถึงระดับเกือบ -20% ในปี 2021 สาเหตุที่ทำให้โรงแรมขนาดเล็กได้รับผลกระทบที่สูงกว่าโรงแรมขนาดกลางและขนาดใหญ่อาจมาจากที่ผ่านมานักท่องเที่ยวมีความกังวลด้านสุขอนามัยอยู่ค่อนข้างมากและโรงแรมขนาดเล็กที่ได้รับการรับรองตามมาตรฐาน SHA+ ยังมีสัดส่วนน้อย อีกทั้ง นักท่องเที่ยวทั้งชาวไทยและต่างชาติที่เริ่มกลับมาเดินทางท่องเที่ยวกลุ่มแรกๆ ส่วนมากเป็นนักท่องเที่ยวที่มีกำลังซื้อจึงทำให้อานิสงส์ตกไปสู่โรงแรม 4-5 ดาวที่เป็นโรงแรมขนาดใหญ่ นอกจากนี้ ในช่วงที่ผ่านมาการจัดโปรโมชั่นลดราคาห้องพักตามมาตรการกระตุ้นการท่องเที่ยวของภาครัฐหรือตามกลยุทธ์การตลาดของโรงแรม 4-5 ดาวสามารถดึงดูดนักท่องเที่ยวที่มีงบประมาณจำกัดเพิ่มขึ้นได้อีกด้วย อย่างไรก็ดี ตั้งแต่ปี 2022 คาดว่าธุรกิจโรงแรมในทุกขนาดธุรกิจจะปรับตัวดีขึ้นจากจุดต่ำสุดในปี 2021

ด้วยสถานการณ์โควิดทั้งในประเทศและทั่วโลกเริ่มคลี่คลายประเทศส่วนมากประกาศเปิดประเทศและทยอยผ่อนคลายมาตรการการเดินทางระหว่างประเทศกลับสู่ภาวะปกติ ซึ่งจะส่งผลต่อเนื่องให้จำนวนนักท่องเที่ยวเร่งตัวขึ้นและธุรกิจโรงแรมฟื้นตัวดีขึ้นเป็นลำดับ บริษัทขนาดเล็กในกลุ่มร้านอาหารและอสังหาริมทรัพย์ได้รับผลกระทบมากกว่าบริษัทขนาดใหญ่เช่นกัน สอดคล้องกับภาพธุรกิจโรงแรม สะท้อนจาก ROE ที่ลดลงจนติดลบในปี 2021 โดยในธุรกิจอสังหาริมทรัพย์ปี 2021 สถานการณ์การแพร่ระบาดที่ยังรุนแรงทำให้ผู้ประกอบการอสังหาริมทรัพย์จำเป็นต้องชะลอการเปิดโครงการใหม่จากกำลังซื้อที่ชะลอตัวลงมาก โดยบริษัทขนาดเล็กนอกจากต้องเผชิญกับปัญหาด้านความสามารถที่ลดต่ำลงอีก จากทั้งที่ต้องชะลอการเปิดโครงการเกือบทั้งหมดแล้ว ยังไม่สามารถทำโปรโมชั่นลดราคาเพื่อระบายสินค้าคงเหลือ (ระบายสต็อก) สู้กับบริษัทขนาดใหญ่หรือขนาดกลางได้ เนื่องจากการบริหารจัดการต้นทุนที่เป็นรอง ทำให้ไม่สามารถลดราคาลงได้มากนัก หากยังต้องการรักษาอัตรากำไรจากการขาย ขณะที่บริษัทขนาดใหญ่ขนาดกลางสามารถลดราคาลงได้มากกว่า หรือสามารถยอมขาดทุนจากการขายได้บ้างเพื่อแลกกระแสเงินสดที่กลับเข้ามามาก รวมถึงความเชื่อมั่นของผู้บริโภคต่อแบรนด์หรือสินค้าที่มีน้อยกว่า ทำให้ต้องเจอกับปัญหาด้านกระแสเงินสด ซึ่งนำไปสู่ปัญหาด้านการชำระหนี้ต่อไปด้วย อย่างไรก็ดี น่าสังเกตว่าร้านอาหารขนาดกลางกลับได้รับผลกระทบน้อยกว่าเมื่อเทียบกับบริษัทขนาดใหญ่และขนาดเล็ก ส่วนหนึ่งอาจเนื่องจากการปรับตัวของร้านอาหารขนาดกลางทำได้ดีกว่าจากการเพิ่มทางเลือกให้ผู้บริโภคมากขึ้นและเข้าร่วมกับ platform delivery ที่ต้นทุนไม่สูงเท่ากับบริษัทขนาดใหญ่ (รูปที่ 7)

การฟื้นตัวของภาคธุรกิจไทยและความท้าทาย

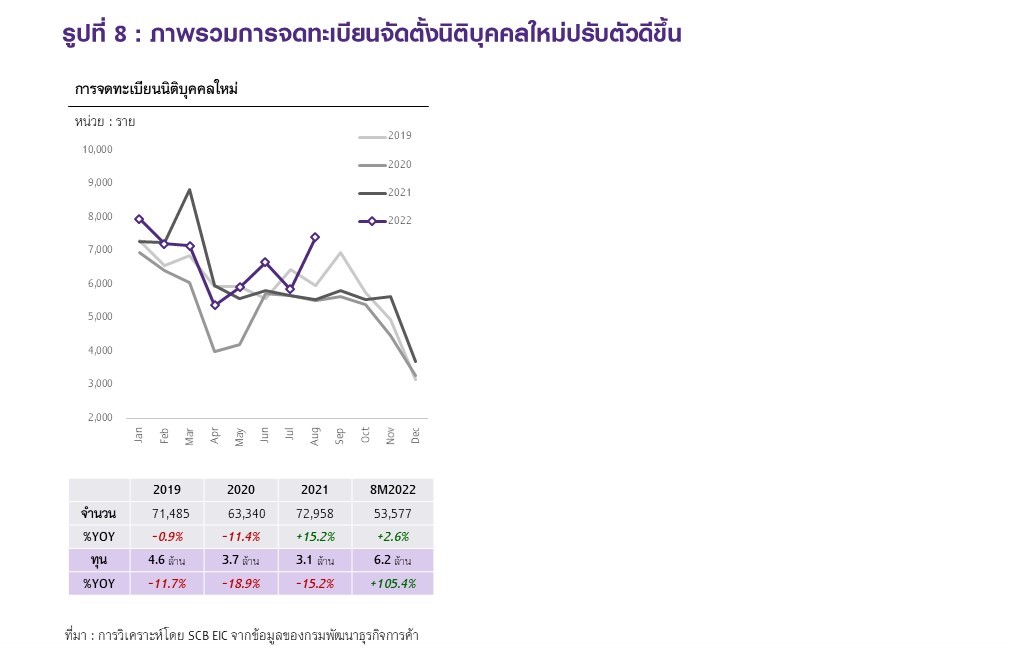

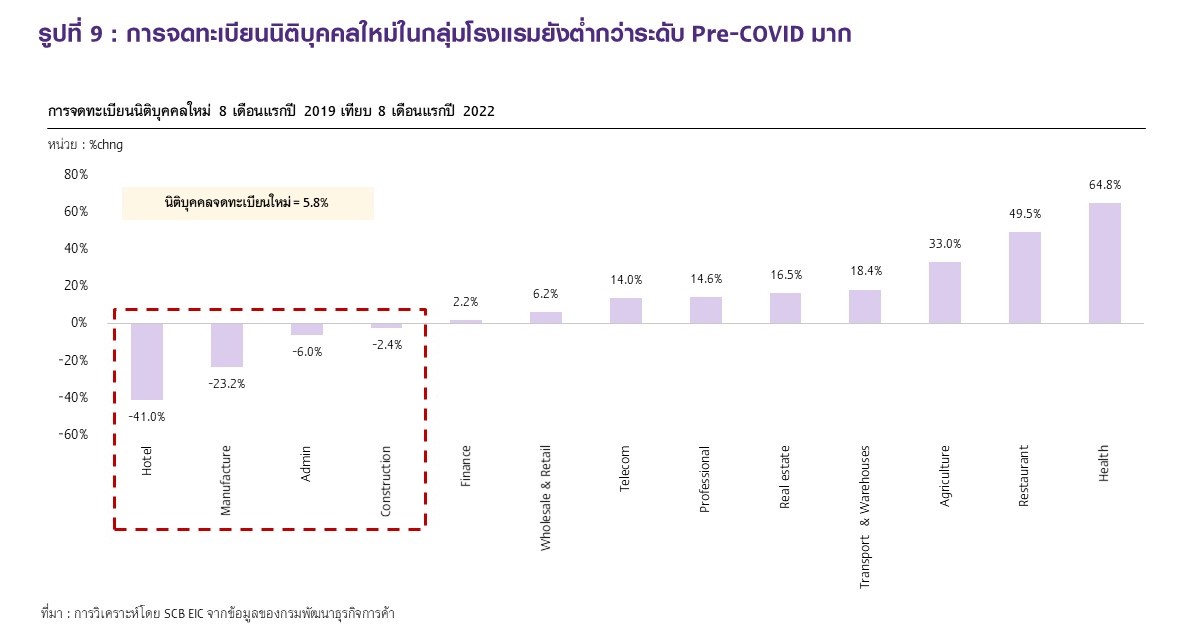

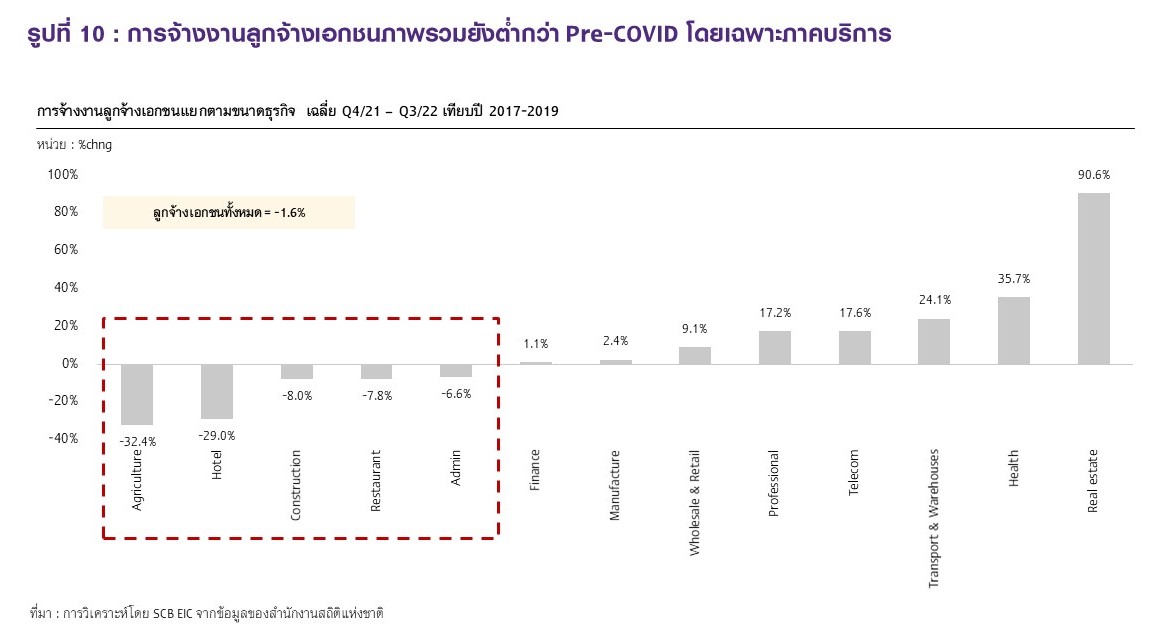

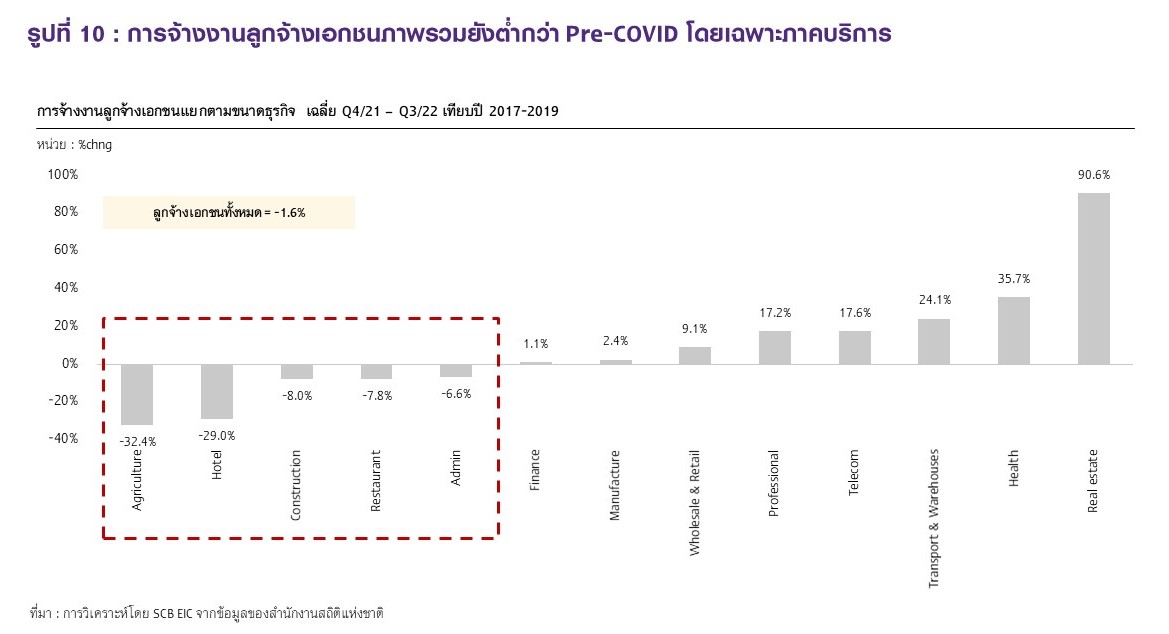

ในปี 2022 ภาคธุรกิจไทยเริ่มกลับมาฟื้นตัวจากจุดต่ำสุดหลังสถานการณ์โควิด ที่ดีขึ้นเป็นลำดับและการยกเลิกมาตรการควบคุมโรค ทำให้กิจกรรมทางเศรษฐกิจกลับมาเป็นปกติมากขึ้น จำนวนบริษัทจดทะเบียนใหม่ในช่วง 8 เดือนแรกของปีขยายตัวต่อเนื่องจากปี 2021 รวมถึงมูลค่าขนาดทุนจดทะเบียนใหม่ที่สูงขึ้น อย่างไรก็ดี หากพิจารณาประเภทธุรกิจยังพบว่า ภาคบริการโดยเฉพาะโรงแรมยังคงมีจำนวนบริษัทจดทะเบียนใหม่ที่อยู่ในระดับต่ำและการจ้างงานที่ยังฟื้นตัวไม่เต็มที่ (รูปที่ 8-10)

มองไปข้างหน้า การฟื้นตัวของภาคธุรกิจไทยยังคงเปราะบางจากความไม่แน่นอนทางเศรษฐกิจที่ยังสูงและไม่ทั่วถึง โดยยังมีความเสี่ยงจากทั้งต้นทุนทางการเงินเพิ่มสูงขึ้นจากแนวโน้มการปรับขึ้นของอัตราดอกเบี้ย การชะลอตัวของเศรษฐกิจโลกที่จะส่งผลต่อธุรกิจที่พึ่งพาภาคการส่งออก รวมถึงความขัดแย้งเชิงภูมิรัฐศาสตร์ส่งผลให้ราคาพลังงานและราคาสินค้าโภคภัณฑ์โลกยังอยู่ในระดับสูงและผันผวนมากขึ้น และปัญหา supply chain disruption คลี่คลายได้ช้าลง

อย่างไรก็ดี สถานการณ์การระบาดโควิด ที่ดีขึ้นและการยกเลิกมาตรการควบคุมโรคจะเป็นโอกาสที่ทำให้ภาคธุรกิจของไทยฟื้นตัวได้ กอปรกับได้ pent-up demand โดยเฉพาะในกลุ่มกำลังซื้อสูง ส่งผลให้ความต้องการสินค้าและบริการฟื้นตัว อีกทั้ง ภาครัฐที่ยังเดินหน้าในโครงการลงทุน mega project โดยเฉพาะโครงการด้านคมนาคม โดยธุรกิจที่มีแนวโน้มเติบโต ได้แก่ กลุ่มที่ตอบโจทย์การฟื้นตัวของการบริโภคหรือสอดรับเทรนด์โลกหรือเกี่ยวข้องการลงทุน mega project ขณะที่บางธุรกิจมีความเสี่ยงจากเศรษฐกิจโลกชะลอตัวหรือได้รับผลกระทบจาก mega trends เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ เทคโนโลยีนวัตกรรม และสังคมผู้สูงอายุ (รูปที่ 11) ในขณะที่การฟื้นตัวของภาคธุรกิจกำลังเป็นไปอย่างค่อยเป็นค่อยไป บริษัทขนาดเล็กที่ได้รับผลกระทบจากการระบาดที่แรงและลึกกว่า จะยิ่งมีความเปราะบางและฟื้นตัวได้ช้า โดยถึงแม้ลักษณะโครงสร้างของบริษัทขนาดเล็กจะมีความซับซ้อนน้อยกว่าเอื้อต่อการปรับตัวได้ดีกว่าบริษัทขนาดใหญ่ แต่ข้อจำกัดในการหาเงินทุนหมุนเวียนกิจการและการเข้าถึงสินเชื่ออาจมีน้อยกว่า ทำให้ความช่วยเหลือพิเศษจากภาครัฐและการปรับตัวอย่างเหมาะสมยังคงมีความสำคัญอย่างมากต่อการประคองบริษัทขนาดเล็กเหล่านี้ให้กลับมาฟื้นตัวได้

นัยต่อนโยบายภาครัฐและการปรับตัวของธุรกิจ

ที่ผ่านมาภาครัฐออกมาตรการช่วยเหลือผู้ประกอบการในช่วงวิกฤติโควิด ทั้งมาตรการสินเชื่อดอกเบี้ยต่ำพิเศษ (soft loan) และช่วยเหลือลูกหนี้ แต่มาตรการดังกล่าวกำลังจะทยอยหมดไปในปี 2023 ในระยะข้างหน้า นโยบายภาครัฐจึงควรปรับเปลี่ยนเพื่อเน้นแก้ไขปัญหาตรงจุดมากขึ้น เนื่องจากบริษัทบางส่วนสามารถกลับมาดำเนินธุรกิจได้เป็นปกติมากขึ้นและรายได้เริ่มฟื้นตัวแล้ว โดยนโยบายภาครัฐควรมุ่งเน้นการลดค่าใช้จ่ายพร้อมเพิ่มรายได้ โดยเฉพาะกลุ่มธุรกิจขนาดเล็กในภาคบริการและภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบมากกว่า ผ่านตัวอย่างมาตรการดังนี้

(1) มาตรการช่วยเหลือต้นทุนผู้ประกอบการ ที่ผ่านมาผู้ประกอบการต้องแบกรับต้นทุนจากราคาพลังงานที่ผันผวนและยังคงมีแนวโน้มสูงต่อเนื่อง ประกอบกับค่าแรงขั้นต่ำที่ปรับเพิ่มขึ้นและการขาดแคลนแรงงานในภาคบริการ โดยในระยะสั้นภาครัฐควรมีมาตรการอุดหนุนราคาพลังงานและค่าจ้าง โดยเฉพาะผู้ประกอบการรายเล็กเพื่อให้ธุรกิจยังอยู่รอดได้ ในระยะยาวควรให้ความรู้การวางแผนจัดการต้นทุนของธุรกิจและส่งเสริมการปรับปรุงประสิทธิภาพการใช้พลังงาน (energy efficiency) ผ่านแรงจูงใจภาษีรวมถึงการอุดหนุนทางการเงินเพื่อเร่งให้มีการตัดสินใจลงทุนและเกิดการบริหารจัดการพลังงานอย่างมีประสิทธิภาพ

(2) มาตรการกระตุ้นเศรษฐกิจ แบบเฉพาะกลุ่มมากขึ้นแทนมาตรการแบบหน้ากระดานให้สอดคล้องกับงบประมาณกระตุ้นการใช้จ่ายที่ลดลงตาม พ.ร.ก.กู้เงินฉุกเฉินจากโควิดที่หมดไป เช่น โครงการเราเที่ยวด้วยกันในเฟสต่อไปที่ยังควรถูกนำมาใช้เพื่อช่วยเหลือธุรกิจโรงแรมและภาคบริการ แต่อาจให้การอุดหนุนที่มากกว่าสำหรับโรงแรมขนาดเล็ก หรือมาตรการให้ค่าซื้อสินค้าหรือบริการสามารถนำมาใช้เป็นค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา เช่น ช้อปดีมีคืน ที่ให้สิทธิประโยชน์ทางภาษีแก่ผู้บริโภคมากกว่าสำหรับการใช้จ่ายจากสินค้าและบริการธุรกิจขนาดเล็ก

อย่างไรก็ดี สิ่งสำคัญนอกเหนือจากความช่วยเหลือจากภาครัฐที่กล่ามา ผู้ประกอบการควรจะเข้าใจถึงปัญหาและให้ความสำคัญต่อการปรับตัวเพื่อให้ผ่านพ้นวิกฤติครั้งนี้ไปเช่นกัน โดยคำนึงถึงปัจจัยดังนี้

(1) รักษาเสถียรภาพของธุรกิจควบคู่กับการบริหารความเสี่ยง (maintain viability & risk management) โดยเน้นดูแลงบการเงิน ผ่านการลดต้นทุนการดำเนินงานที่ไม่จำเป็นและลดผลกระทบจากความผันผวนของต้นทุน อย่างเช่น ปรับปรุงกระบวนการผลิต เพิ่มประสิทธิภาพเครื่องจักร และเพิ่มประสิทธิภาพและความยืดหยุ่นในการทำธุรกิจให้สามารถปรับตัวหลังพ้นวิกฤติได้รวดเร็ว

(2) เน้นตอบโจทย์ความต้องการของลูกค้า (customer centric) จากการติดตามการเปลี่ยนแปลงพฤติกรรมผู้บริโภค โดยอาจใช้ data analytics เพื่อติดตามความต้องการของผู้บริโภคที่เปลี่ยนแปลงไป หรือสร้าง customer journey โดยคำนึงถึง new normal requirement และพัฒนาสินค้าและบริการให้ตอบโจทย์ความต้องการลูกค้าหรือแก้ไข pain points ของลูกค้า อย่างเช่น การออกแบบผลิตภัณฑ์ใหม่เพื่อเพิ่มทางเลือกให้ลูกค้าในภาวะสินค้ามีราคาแพงโดยเน้น best value for money

(3) ปรับโมเดลในการดำเนินธุรกิจให้สอดคล้องกับสภาวะแวดล้อมที่เปลี่ยนแปลงไป (business transformation) ตามพฤติกรรมผู้บริโภคและสภาวะตลาด เช่น ปรับโมเดลการขาย direct-to-consumer, subscription model, as-a-service model รวมถึงการขยายโอกาสไปในธุรกิจด้านอื่นๆ เพื่อลดความเสี่ยงผลกระทบจากการพึ่งพารายได้ทางเดียวและเพิ่มโอกาสเติบโตระยะยาว

(4) ลงทุนเพื่ออนาคต (invest for the future) ผ่านการลงทุนในเทคโนโลยีเพื่อเพิ่มประสิทธิภาพในการผลิต (เช่น AI, automation) การเพิ่มประสิทธิภาพการใช้พลังงาน การวิจัยพัฒนาสินค้า เพื่อตอบโจทย์ความต้องการตลาดและแก้ไขปัญหาด้านการผลิต เช่น พัฒนาสินค้าที่มีความยืดหยุ่นในการปรับเปลี่ยนวัตถุดิบในการผลิต และลงทุนแผน retrain และ reskill-upskill พนักงานเพื่อเพิ่มทักษะฝีมือแรงงาน ซึ่งจะช่วยให้ต้นทุนการทำธุรกิจโดยรวมปรับลดลงได้ในระยะยาวและสอดรับกับเทคโนโลยีและเทรนด์ใหม่

หมายเหตุ :

1. ธุรกิจขนาดเล็กและขนาดกลางนิยามตามสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.)โดยพิจารณาจากรายได้ต่อปีของบริษัทตามที่รายงานในงบการเงินสำหรับธุรกิจขนาดเล็กและขนาดกลางประเภทกิจการการผลิต นิยามรายได้ต่อปีไม่เกิน 100 ล้านบาท และเกิน100-500 ล้านบาท ตามลำดับ และสำหรับธุรกิจประเภทบริการ ค้าส่ง หรือค้าปลีก นิยามรายได้ต่อปีไม่เกิน 50 ล้านบาท และเกิน 50-300 ล้านบาท ตามลำดับแต่ไม่ได้พิจารณาถึงจำนวนลูกจ้างของกิจการเนื่องจากข้อจำกัดของข้อมูล

2. เพื่อหลีกเลี่ยงผลกระทบจาก Extreme value จึงใช้การวัดผลด้วยค่ากลาง (Median) แทนค่าเฉลี่ย (Mean)

ของข้อมูล

3. สัดส่วน Zombie firm เพิ่มขึ้นต่อเนื่องและสูงสุดในปี 2021 แม้ความสามารถในการทำกำไรในปี 2021

จะปรับเพิ่มขึ้นเล็กน้อยจากปี 2020 ส่วนหนึ่งเป็นผลจากปัญหาขาดสภาพคล่องสะสม

ที่มา ไทยพับลิก้า