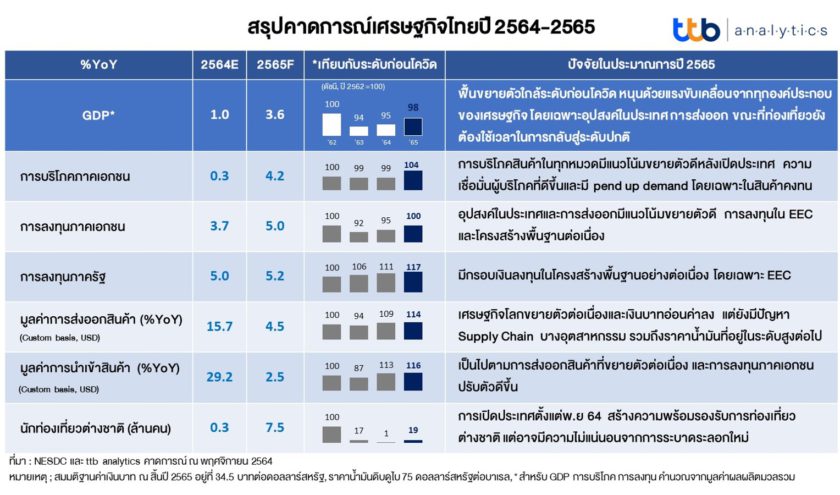

ttb analytics เผยเศรษฐกิจไทยปี 2565 มีแนวโน้มขยายตัว 3.6% จากทุกองค์ประกอบที่มีแรงขับเคลื่อนเศรษฐกิจมากขึ้น โดยเฉพาะปัจจัยการบริโภคและการลงทุนภาคเอกชนที่ฟื้นตัวกลับมาได้เร็วใกล้เคียงช่วงก่อนเกิดสถานการณ์โควิด-19 ส่วนการลงทุนภาครัฐยังขยายตัวเพิ่มขึ้น การส่งออกเติบโตต่อเนื่อง ขณะที่การท่องเที่ยวทยอยฟื้นตัว และใช้เวลาไม่ต่ำกว่า 2 ปีในการกลับสู่ระดับปกติ

การเปิดประเทศได้เร็ว อัตราการฉีดวัคซีนที่เพิ่มขึ้น และแรงกระตุ้นต่อเนื่องจากมาตรการภาครัฐ เป็นปัจจัยบวกหนุนกิจกรรมทางเศรษฐกิจโค้งสุดท้ายของปี ทำให้จีดีพีในปี 2564 ขยายตัว 1.0% จากเดิมคาดการณ์ไว้ที่ 0.3% โดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานเศรษฐกิจไตรมาส 3 ปี 2564 ลดลง 0.3% เมื่อเทียบกับช่วงเดียวกันของปี 2563 และลดลง 1.1% เมื่อเทียบกับไตรมาส 2 ปี 2564 (หักผลฤดูกาลแล้ว) เป็นผลมาจากวิกฤตโควิด-19 ที่ยังคงแพร่ระบาดเป็นวงกว้างอย่างต่อเนื่อง นำไปสู่การใช้มาตรการควบคุมที่เข้มงวดขึ้น ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศ ทั้งการบริโภคและการลงทุนภาคเอกชน แม้ยังคงมีแรงพยุงจากมาตรการเยียวยาจากภาครัฐ

อย่างไรก็ดี ยังคงได้แรงหนุนต่อเนื่องจากภาคการส่งออกที่เติบโต 15.3% ในไตรมาส 3 นี้ และสำหรับในไตรมาสสุดท้ายของปี 2564 ภาคการส่งออกมีแนวโน้มขยายตัวต่อเนื่องตามทิศทางการฟื้นตัวของเศรษฐกิจคู่ค้า โดยเฉพาะสหรัฐอเมริกา และจีน รวมทั้งมีแรงขับเคลื่อนเพิ่มจากการผ่อนคลายมาตรการล็อกดาวน์ อัตราการฉีดวัคซีนเพิ่มขึ้น และการเปิดรับนักท่องเที่ยวต่างชาติตั้งแต่วันที่ 1 พฤศจิกายนที่ผ่านมา ส่งผลให้กิจกรรมทางเศรษฐกิจมีแนวโน้มปรับตัวดีขึ้น กอปรกับยังคงมีแรงกระตุ้นจากมาตรการภาครัฐ ขณะที่ สถานการณ์น้ำท่วมในช่วงเดือนกันยายนถึงตุลาคม ส่งผลกระทบต่อภาคเกษตรในวงจำกัด ทำให้เศรษฐกิจโค้งสุดท้ายของปีมีทิศทางดีขึ้น และหนุนภาพรวมเศรษฐกิจไทยทั้งปี 2564 ขยายตัวที่ 1.0%

ปัจจัยขับเคลื่อนเศรษฐกิจทุกด้านมีแรงส่งมากขึ้น ดันเศรษฐกิจไทยปี 2565 โตต่อเนื่องที่ 3.6% โดยการเปิดประเทศได้เร็ว การคลายล็อกดาวน์อย่างต่อเนื่อง และความคืบหน้าในการฉีดวัคซีนที่ชัดเจนมากขึ้น เป็นปัจจัยบวกส่งผลให้กิจกรรมทางเศรษฐกิจภายในประเทศ ทั้งการบริโภคและการลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวต่อเนื่องจากความเชื่อมั่นผู้บริโภคและบรรยากาศทางธุรกิจที่ปรับดีขึ้น ในส่วนของการบริโภคมีแนวโน้มดีขึ้นในทุกหมวดสินค้า

ทำให้ภาพรวมการบริโภคฟื้นตัวกลับสู่ระดับก่อนสถานการณ์โควิด-19 ได้เร็ว และยังคงมีความต้องการซื้อเพิ่มขึ้นอย่างรวดเร็วในส่วนของสินค้าคงทน หลังสถานการณ์โควิด-19 เริ่มมีทิศทางดีขึ้น (pend up demand) สะท้อนให้เห็นได้จากยอดขายรถยนต์ในเดือนตุลาคม 2564 ที่มีแนวโน้มเพิ่มขึ้น สอดรับการเปิดประเทศที่จะช่วยกระตุ้นเศรษฐกิจ สร้างกำลังซื้อของผู้บริโภคให้ฟื้นคืนกลับมา รวมทั้งสถานการณ์น้ำท่วมที่คลี่คลายในหลายพื้นที่ และการเดินหน้าเข้าสู่ช่วงไตรมาสสุดท้ายของปีที่เป็นช่วงไฮซีซันจะช่วยให้ดีมานด์รถยนต์ดีขึ้นต่อเนื่องไปจนถึงปี 2565

ด้านการลงทุนภาคเอกชนมีแนวโน้มขยายตัวเพิ่มขึ้น ตามอุปสงค์ในประเทศที่ฟื้นตัว และการส่งออกที่มีแนวโน้มขยายตัว สอดคล้องดัชนีความเชื่อมั่นภาคธุรกิจมีทิศทางดีขึ้น รวมทั้งได้รับผลเชื่อมโยงจากการปรับแผนโครงการลงทุนใน EEC ระยะสอง (ปี 2565-2569) เป็นวงเงิน 2.2 ล้านล้านบาท จากระยะแรก 1.7 ล้านล้านบาท ที่มุ่งเน้นการลงทุนที่ใช้เทคโนโลยี นวัตกรรม วิจัยและพัฒนาเพื่อเพิ่มขีดความสามารถการแข่งขันของประเทศ โดยมีมูลค่าการลงทุน 500,000 ล้านบาทต่อปี ซึ่งครอบคลุมทั้งส่วนของการลงทุนทั้งในโครงสร้างพื้นฐาน ในอุตสาหกรรมเป้าหมาย และในอุตสาหกรรมอนาคต (New S-Curve)

ภาคการส่งออกปี 2565 ยังคงเป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทยอย่างต่อเนื่อง จากสถานการณ์การระบาดของโรคโควิด-19 ในหลายประเทศเริ่มคลี่คลาย และอัตราการฉีดวัคซีนที่ครอบคลุมมากขึ้น ส่งผลให้กิจกรรมทางเศรษฐกิจทั่วโลกเข้าสู่โหมดฟื้นตัว นำไปสู่ความต้องการสินค้าใกล้เคียงช่วงปกติได้อย่างรวดเร็ว กอปรกับเงินบาทมีทิศทางอ่อนค่า ทำให้มูลค่าส่งออกไทย (รูปเงินดอลลาร์สหรัฐ) ในปี 2565 คาดว่าจะขยายตัวต่อเนื่องที่ 4.5% เทียบกับกับประมาณการปี 2564 ที่จะโตได้ถึง 15.7% (เป็นช่วงที่เศรษฐกิจโลกฟื้นตัวได้เร็วประกอบกับผลของฐานต่ำในปี 2563)

แต่ตัวเลขส่งออกในระดับนี้นับว่าเป็นการขยายตัวที่อยู่ในระดับสูงกว่าปีก่อนสถานการณ์โควิด และเป็นการขยายตัวที่สอดคล้องกับทิศทางเศรษฐกิจโลกที่กลับสู่ภาวะปกติ รวมทั้งภาวะที่เศรษฐกิจอาจมีแรงกดดันจากปัญหาเงินเฟ้อที่ปรับสูงขึ้น ซึ่งอาจลดทอนกำลังซื้อของผู้บริโภคลง

ส่วนภาคการท่องเที่ยวฟื้นตัวอย่างค่อยเป็นค่อยไป คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 7.5 ล้านคนในปี 2565 ซึ่งยังต่ำกว่าช่วงก่อนสถานการณ์โควิด-19 มาก โดยเกิดจากปัจจัยหนุนจากการเปิดประเทศ และสถานการณ์การระบาดโควิด-19 ทั่วโลกเริ่มคลี่คลาย ส่งผลให้ภาคการท่องเที่ยวมีทิศทางดีขึ้น ทั้งนี้ จำนวนนักท่องเที่ยวต่างชาติในช่วง 2 เดือนสุดท้ายของปี 2564 ทยอยเพิ่มขึ้น แต่ยังอยู่ในระดับต่ำ

ทั้งนี้เนื่องจากนักท่องเที่ยวจีนซึ่งเป็นนักท่องเที่ยวหลักที่เข้ามาเที่ยวในประเทศไทยยังคงไม่สามารถเดินทางออกนอกประเทศได้ ทำให้ประมาณการนักท่องเที่ยวต่างชาติทั้งปี 2564 อยู่ที่ 3 แสนคน และมีแนวโน้มทยอยเพิ่มขึ้นเป็น 7.5 ล้านคนในปี 2565 ซึ่งคิดเป็น 19% ของนักท่องเที่ยวต่างชาติ 40 ล้านคนเมื่อเทียบกับปี 2562 จากความกังวลด้านสถานการณ์การแพร่ระบาดของโรคโควิด-19 ทั้งในประเทศและต่างประเทศที่ยังคงมีความไม่แน่นอน เห็นได้จากการที่หลายประเทศ อาทิ สิงคโปร์ จีน และรัสเซียต่างเผชิญกับการระบาดหลังผ่อนคลายมาตรการ นำไปสู่การใช้มาตรการจำกัดการเดินทางระหว่างประเทศ โดยเฉพาะจีน จึงส่งผลให้การฟื้นตัวในครึ่งแรกของปี 2565 เป็นไปได้อย่างจำกัด ก่อนจะทยอยกลับมาคึกคักมากขึ้นในช่วงครึ่งหลังของปี 2565 และมีแนวโน้มเร่งสูงขึ้นในปี 2567 สู่ระดับใกล้เคียงก่อนการเกิดสถานการณ์โควิด-19

การระบาดโรคโควิด-19 ระลอกใหม่ ยังคงเป็นปัจจัยเสี่ยงที่ต้องติดตาม ความไม่แน่นอนทั้งสายพันธุ์ปัจจุบันและสายพันธุ์ที่อาจเกิดใหม่ในอนาคต อาจเป็นสาเหตุนำไปสู่การลดทอนประสิทธิภาพของวัคซีน อย่างไรก็ดี เชื่อว่าประชาชนและภาคธุรกิจจะสามารถปรับตัวรับมือกับสถานการณ์ต่าง ๆ ได้ เนื่องจากทุกหน่วยงานเร่งอัตราการฉีดวัคซีนสูงขึ้นเป็นลำดับและมีมาตรการป้องกัน เพื่อไม่ให้เกิดผลกระทบรุนแรง นอกจากนี้ แรงกดดันอัตราเงินเฟ้อจากราคาน้ำมันดิบในตลาดโลกอาจมีการปรับสูงขึ้น

ในด้านตลาดการเงิน ดอกเบี้ยระยะสั้นมีแนวโน้มทรงตัวต่อไป สอดคล้องกับอัตราดอกเบี้ยนโยบายที่คาดว่าจะอยู่ในระดับ 0.50% ไปจนถึงปี 2565 เพื่อสนับสนุนเศรษฐกิจที่ยังอยู่ในระยะฟื้นตัวจากวิกฤตโควิด-19 อีกทั้งอัตราเงินเฟ้อของไทยยังอยู่ในระดับที่ไม่สูงมากนัก เมื่อเทียบกับหลายประเทศ โดยเฉพาะประเทศที่มีเศรษฐกิจขนาดใหญ่ คาดว่าผลกระทบจากการที่ธนาคารกลางสหรัฐอาจจะขึ้นดอกเบี้ยนโยบายในครึ่งหลังของปี 2565 จะไม่ส่งผลกระทบต่อการตัดสินใจของธนาคารแห่งประเทศไทย ซึ่งน่าจะยังคงให้น้ำหนักกับต้นทุนการเงินของภาคธุรกิจในระยะฟื้นตัวมากกว่า

นอกจากนี้ ttb analytics ยังคาดการณ์ว่าค่าเงินบาทอาจผันผวนและมีทิศทางอ่อนค่าลง ขณะที่บอนด์ยีลด์ระยะยาวมีโอกาสปรับสูงขึ้น ทำให้สิ้นปี 2565 ค่าเงินบาทมีโอกาสแตะ 34.5 บาทต่อดอลลาร์สหรัฐ จากปัจจัยภายนอกที่มาจากการลดการเข้าซื้อสินทรัพย์และการขึ้นดอกเบี้ยนโยบายในครึ่งหลังปี 2565 ของธนาคารกลางสหรัฐฯ และปัจจัยภายในที่ดุลบัญชีเดินสะพัดของไทยอาจจะยังไม่ฟื้นตัวเร็ว ๆ นี้

ในขณะที่บอนด์ยีลด์ระยะยาวมีโอกาสปรับตัวสูงขึ้นจากความกดดันของพันธบัตรรัฐบาลสหรัฐฯ ในระยะยาว โดยปัจจุบันพันธบัตรรัฐบาลไทย (10Y) มีอัตราดอกเบี้ยอยู่ที่ 1.90% มีโอกาสปรับตัวไปได้ถึง 2.20% ในปี 2565 เป็นสาเหตุสำคัญที่กดดันผลตอบแทนการลงทุนในตราสารหนี้และกระทบต้นทุนการกู้ยืมเงินของภาคเอกชน

ที่มา : https://www.thaipost.net/