ปัจจุบันความก้าวหน้าทางเทคโนโลยีช่วยย่อโลกให้แคบลง ผู้คนสามารถติดต่อสื่อสารและใช้ชีวิตสะดวกสบายยิ่งขึ้น ขณะเดียวกันเทคโนโลยีทางการเงินที่พัฒนาไปอย่างมาก ได้มีส่วนช่วยให้การทำธุรกรรมทางการเงินสะดวก รวดเร็ว และง่ายขึ้น แต่ทว่าก็ทำให้มิจฉาชีพฉวยโอกาสนี้พัฒนาวิธีการและช่องทางหลอกลวงประชาชนเพื่อเอาเงินเข้ากระเป๋าตัวเองด้วยเช่นกัน โดย “บัญชีม้า” เป็นตัวกลางสำคัญที่มิจฉาชีพใช้ในการรับเงินจากประชาชนผู้เสียหาย เพื่อหลบเลี่ยงการสืบสวนหรือปกปิดตัวตนไม่ให้สาวถึงตัวผู้กระทำความผิดที่อยู่เบื้องหลัง

ฝ่ายกฎหมายและฝ่ายรักษาความปลอดภัย ธปท. ได้จัดทำบทความเรื่อง ตีแผ่บัญชีม้า รู้ไว้ไม่ตกเป็นเหยื่อ ใน พระสยาม BOT MAGAZINE ที่เผยแพร่ผ่าน เว็บไซต์ธปท.

บัญชีม้าคืออะไร

“บัญชีม้า” คือ บัญชีเงินฝากธนาคารของบุคคลอื่นซึ่งถูกคนร้ายนำมาใช้เป็นช่องทางในการรับเงินและถ่ายโอนเงินที่ได้มาจากการกระทำความผิด เพื่อป้องกันไม่ให้มีพยานหลักฐานเชื่อมโยงมาถึงตัวได้ คนร้ายสามารถทำได้หลายวิธีเพื่อให้ได้มาซึ่งบัญชีม้า ทั้งจากการโจรกรรมข้อมูลส่วนบุคคลเพื่อนำไปใช้เปิดบัญชีในชื่อของคนนั้น ๆ หรือจ้างให้บุคคลอื่นเปิดบัญชี หรือรับซื้อบัญชีเงินฝากธนาคารของบุคคลทั่วไปเพื่อนำไปใช้กระทำความผิด ซึ่งพบได้อย่างแพร่หลายในสังคมออนไลน์ที่มีการขายบัญชีเงินฝากธนาคารอย่างเปิดเผย ตั้งแต่ราคา 800 บาท จนถึง 20,000 บาท โดยบัญชีม้าเหล่านี้จะถูกรวบรวมเป็นแพ็กเกจพร้อมกับสำเนาบัตรประจำตัวประชาชนและซิมการ์ดโทรศัพท์ที่เจ้าของบัญชีเปิดใช้งานด้วย เพื่อให้คนร้ายที่ซื้อบัญชีม้าไปแล้วสามารถนำข้อมูลส่วนบุคคลของเจ้าของบัญชีไปผูกกับ mobile banking เพื่อใช้ทำธุรกรรมออนไลน์ได้ทันที

บัญชีม้ากับการนำไปใช้ทำความผิด

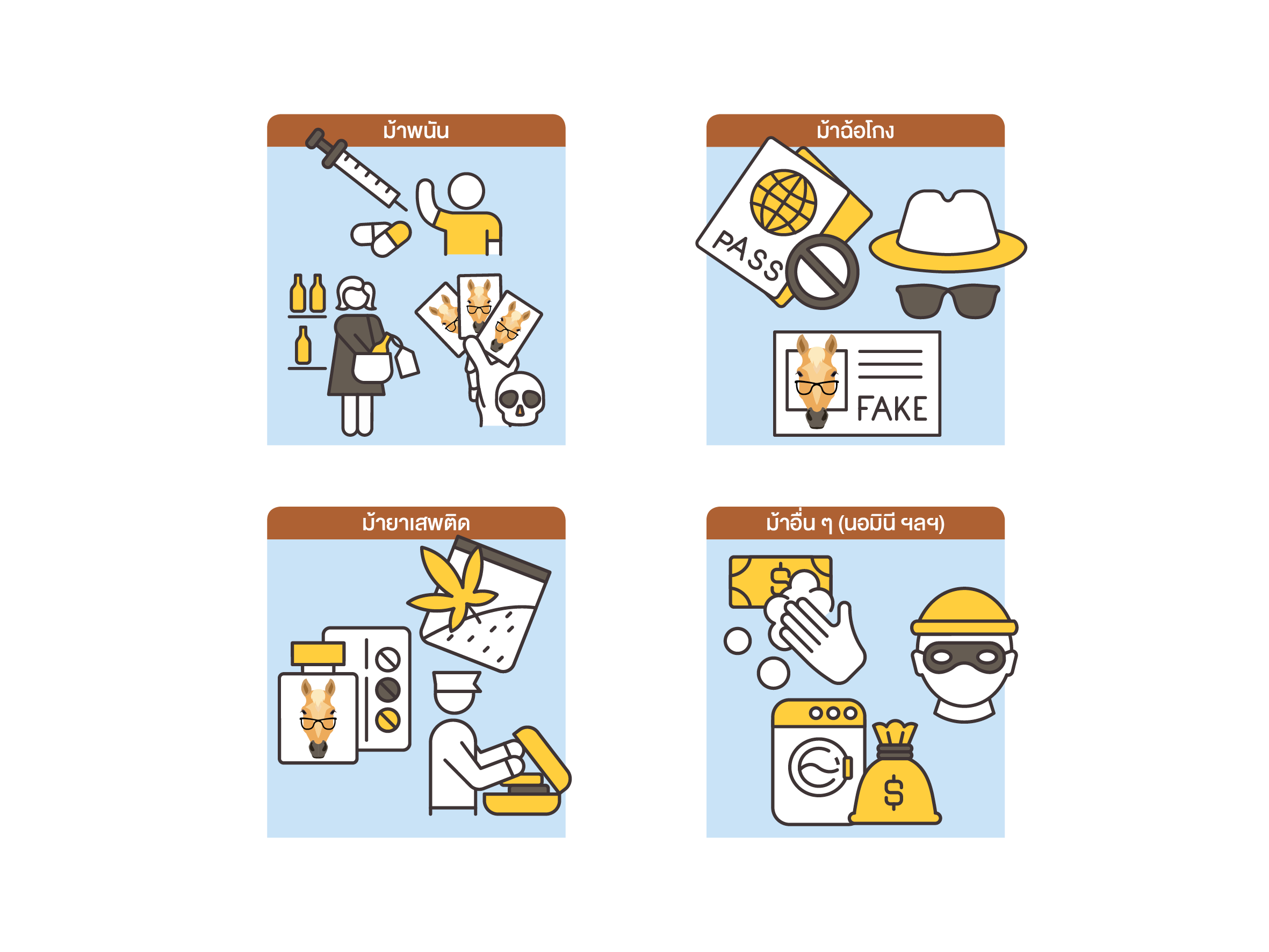

บัญชีม้าถูกนำมาใช้ในการกระทำความผิดต่าง ๆ มากมาย ซึ่งจำแนกตามกลุ่มความผิด ได้แก่ ความผิดเกี่ยวกับการพนัน ฉ้อโกง ยาเสพติด และความผิดอื่น ๆ เช่น กลุ่มนอมินีของมิจฉาชีพ ซึ่งในอดีตพบว่ากลุ่มที่มีการนำบัญชีม้าไปใช้ ส่วนใหญ่จะเป็นกลุ่มเครือข่ายยาเสพติด กลุ่มวงการพนัน รวมทั้งกลุ่มนอมินีที่ใช้ในการทำธุรกรรมทางการเงินแทนผู้รับประโยชน์ที่แท้จริงที่อยู่เบื้องหลัง ในปัจจุบันพบว่า บัญชีม้าถูกนำไปใช้อย่างแพร่หลายมากขึ้นในการกระทำความผิดที่เกี่ยวกับการหลอกลวงฉ้อโกง เช่น ใช้เป็นบัญชีรับเงินค่าประกันการกู้ยืมเงินที่มิจฉาชีพหลอกว่า ผู้กู้จะได้รับเงินที่กู้เมื่อจ่ายเงินประกันการกู้ยืมเงินมาก่อน ซึ่งพบมากในการหลอกลวงให้กู้ยืมเงินผ่านแอปพลิเคชันเงินกู้ต่าง ๆ และผ่านช่องทางแอปพลิเคชันไลน์ รวมทั้งการหลอกลวงของแก๊งคอลเซนเตอร์ที่โทรศัพท์มาหลอกลวงโดยอ้างเหตุผลต่าง ๆ เพื่อให้ผู้เสียหายหลงเชื่อ และทำการโอนเงินไปยังบัญชีม้าของคนร้าย ซึ่งการหลอกลวงผ่านแก๊งคอลเซนเตอร์ที่พบส่วนใหญ่มีฐานในการกระทำความผิดมาจากประเทศเพื่อนบ้านซึ่งทำให้ยากในการติดตามจับคนร้ายมาดำเนินคดี

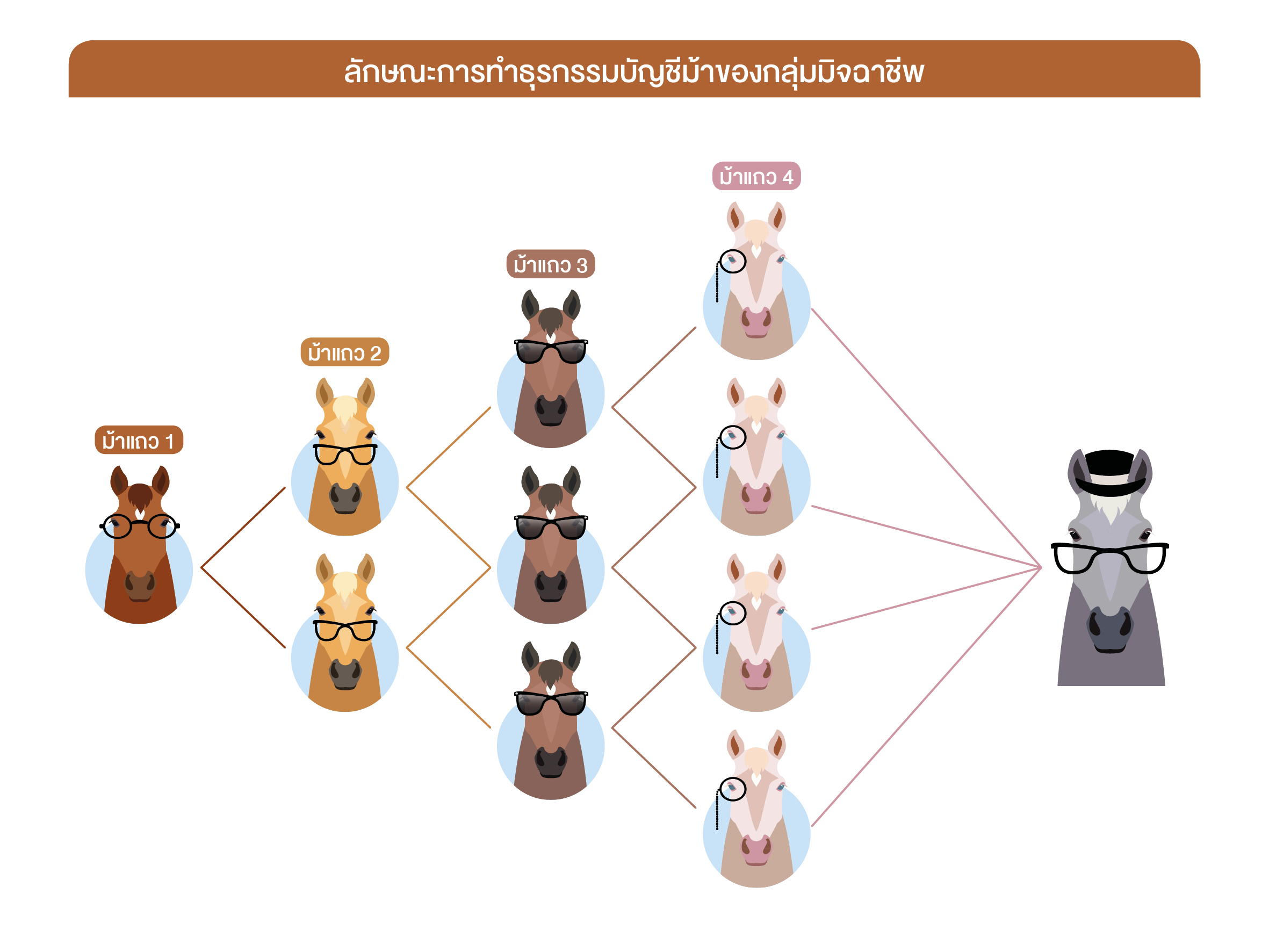

คนร้ายมักจะมีบัญชีม้าหลาย ๆ บัญชี เพื่อใช้โอนส่งเงินต่อกันไปเป็นทอด ๆ เพื่อป้องกันการถูกตำรวจตรวจสอบหรืออายัดเงินในบัญชีม้า เช่น เมื่อผู้เสียหายถูกหลอกให้โอนเงินเข้าบัญชีม้าที่ 1 แล้ว คนร้ายก็จะโอนเงินออกจากบัญชีดังกล่าวต่อไปยังบัญชีม้าที่ 2 จากบัญชีม้าที่ 2 โอนต่อไปยังบัญชีม้าที่ 3 และที่ 4 ซึ่งบางรายมีจำนวนบัญชีม้าถึง 5 บัญชี ท้ายที่สุดคนร้ายก็จะถอนเงินของเหยื่อหรือผู้เสียหายออกไป ซึ่งการโอนเงินจากบัญชีม้าหลายทอดเช่นนี้ตั้งแต่ต้นจนจบใช้เวลาเพียงไม่กี่นาทีเท่านั้น และหากถูกเจ้าหน้าที่ตำรวจอายัดบัญชีม้าบัญชีใด ก็จะเปลี่ยนไปใช้บัญชีม้าอื่น ๆ ที่ยังสามารถใช้งานแทนได้

ทำไมถึงจัดการกับบัญชีม้าได้ยาก

การแก้ไขปัญหาบัญชีม้าได้อย่างมีประสิทธิภาพและครบวงจร มีความเกี่ยวข้องกับหลายภาคส่วน ไม่ว่าจะเป็นสถาบันการเงิน หน่วยงานรัฐ และประชาชน โดยยังมีข้อจำกัดและอุปสรรคในการดำเนินการในหลายมิติ

ด้านกฎหมาย เนื่องจากในปัจจุบันกฎหมายยังไม่ได้กำหนดให้การเปิดบัญชีธนาคารที่นำไปใช้เป็นบัญชีม้าเป็นความผิดโดยเฉพาะ ในทางปฏิบัติ เจ้าหน้าที่ตำรวจจะดำเนินคดีกับผู้เปิดบัญชีม้าในความผิดฐานเป็นตัวการหรือผู้สนับสนุนในการกระทำความผิดอื่น ดังนั้น เมื่อมิจฉาชีพใช้บัญชีม้าในการกระทำผิดฐานฉ้อโกง เจ้าของบัญชีเงินฝากที่เป็นผู้เปิดบัญชีม้าอาจต้องถูกดำเนินคดีฐานเป็นตัวการหรือผู้สนับสนุนการทำความผิดฐานฉ้อโกงด้วยเช่นกัน

ด้านการป้องกัน สถาบันการเงินได้ตระหนักถึงปัญหาการใช้บัญชีม้าเป็นเครื่องมือหรือช่องทางในการกระทำความผิดต่าง ๆ และได้พยายามดำเนินการตรวจจับรายการเดินบัญชีของบัญชีเงินฝากที่มีความผิดปกติในลักษณะต่าง ๆ อยู่เสมอ เมื่อพบความผิดปกติก็จะรายงานข้อมูลที่ผิดปกติไปยังหน่วยงานบังคับใช้กฎหมาย เพื่อให้ดำเนินการตรวจสอบข้อมูลเพิ่มเติมเพื่อขยายผล อย่างไรก็ดี การแลกเปลี่ยนข้อมูลระหว่างสถาบันการเงินเพื่อร่วมกันเฝ้าระวัง กรณีมีสถาบันการเงินแห่งใดตรวจสอบพบข้อมูลบัญชีที่มีความผิดปกติและได้รับการยืนยันว่าเป็นบัญชีม้า ยังมีข้อจำกัดทางกฎหมายในการเปิดเผยข้อมูลของลูกค้าและการคุ้มครองข้อมูลส่วนบุคคล

ด้านการสืบสวน พบว่าการโอนเงินของคนร้ายเป็นทอด ๆ จากบัญชีม้าที่ 1 ไปถึงบัญชีม้าที่ 4 หรือที่ 5 สามารถทำได้อย่างรวดเร็วผ่านช่องทาง mobile banking หรือ mobile application ขณะที่ในทางการสืบสวนของเจ้าหน้าที่ จะมีขั้นตอนในการขอข้อมูลบัญชีเงินฝากจากสถาบันการเงินซึ่งมีระยะเวลาในการดำเนินการ ทำให้ที่ผ่านมายังไม่สามารถระงับยับยั้งการถอนเงินออกจากบัญชีเงินฝากธนาคารได้อย่างทันท่วงที เงินที่คนร้ายได้จากการกระทำความผิดจึงถูกโยกย้ายออกจากบัญชีม้าไปอย่างรวดเร็ว และต้องใช้เวลาในการติดตามเงินคืนให้กับผู้เสียหาย

นอกจากนี้ ภาวะทางเศรษฐกิจในปัจจุบัน อาจทำให้ประชาชนบางส่วนเต็มใจที่จะขายบัญชีเงินฝากเพื่อให้คนร้ายนำไปใช้เป็นบัญชีม้า เพื่อหารายได้เลี้ยงดูตนเองและครอบครัว โดยยอมรับความเสี่ยงที่อาจจะถูกดำเนินคดี หรือบางส่วนก็ยังไม่ทราบว่าการเปิดบัญชีเงินฝากให้ผู้อื่นนำไปใช้เป็นบัญชีม้าอาจต้องรับผิดฐานเป็นตัวการหรือผู้สนับสนุนในการกระทำผิดด้วย

ความคืบหน้าของภาครัฐและ ธปท. เพื่อยับยั้งบัญชีม้า

หน่วยงานที่เกี่ยวข้องให้ความสำคัญในการแก้ปัญหาเรื่องการใช้บัญชีม้าเป็นเครื่องมือในการกระทำความผิดนี้มาโดยตลอด ไม่ว่าจะเป็นเจ้าหน้าที่ตำรวจและหน่วยงานบังคับใช้กฎหมายอื่น ที่ได้ดำเนินการร่วมกันในการสืบสวนจับกุม และปราบปรามผู้กระทำความผิดอย่างจริงจัง โดยเฉพาะกลุ่มคนร้ายที่เป็นนายหน้าหาผู้รับจ้างเปิดบัญชีม้านอกจากนี้ สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) ได้มีการเสนอแก้ไขเพิ่มเติมพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2542 เพื่อกำหนดให้ผู้ใช้บัญชีเงินฝากของผู้อื่น ผู้ยอมให้ผู้อื่นใช้บัญชีเงินฝากของตน รวมทั้งผู้ซื้อผู้ขายบัญชีเงินฝากธนาคารโดยรู้อยู่แล้ว หรือมีเหตุอันควรรู้ว่าจะนำไปใช้ในการกระทำความผิดมูลฐานหรือความผิดฐานฟอกเงิน ให้บุคคลเหล่านี้มีความผิดตามกฎหมายด้วย

ธนาคารแห่งประเทศไทย (ธปท.) ได้ร่วมกับสมาคมธนาคารไทย กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม สำนักงานป้องกันและปราบปรามการฟอกเงิน สำนักงานตำรวจแห่งชาติ และหน่วยงานที่เกี่ยวข้อง เพื่อให้มีการดำเนินการอย่างบูรณาการ โดยกำชับไปยังสถาบันการเงินให้มีความเข้มงวดในขั้นตอนการตรวจสอบพิสูจน์ตัวตนของลูกค้าที่มาขอเปิดบัญชีเงินฝากให้มีความถูกต้องครบถ้วนและสอดคล้องกับข้อเท็จจริงที่เกี่ยวข้อง และให้คอยตรวจสอบดูพฤติการณ์การเปิดบัญชีเงินฝากที่อาจเข้าข่ายเปิดบัญชีม้า เช่น กลุ่มชาวบ้านที่เดินทางมาเปิดบัญชีเงินฝากพร้อมกันจำนวนมาก

นอกจากนี้ ธปท. สถาบันการเงิน และหน่วยงานต่าง ๆ ได้ร่วมกันเผยแพร่ความรู้ผ่านช่องทางออนไลน์ในรูปแบบต่าง ๆ อย่างต่อเนื่อง เพื่อแจ้งเตือนให้ประชาชนได้รับทราบความผิดและบทกำหนดโทษของการรับจ้างเปิดบัญชีม้า รวมทั้งสร้างความตระหนักรู้และเพิ่มความระมัดระวัง เพื่อป้องกันมิให้ผู้เปิดบัญชีเงินฝากตกเป็นเหยื่อหรือเข้าไปมีส่วนร่วมในการกระทำความผิดของคนร้ายไม่ว่าจะตั้งใจหรือไม่ก็ตาม นอกจากนี้ ในการให้บริการเปิดบัญชีเงินฝาก เจ้าหน้าที่ของสถาบันการเงินทั้งสำนักงานใหญ่และสาขา ได้มีการแจ้งเตือนให้ลูกค้าทราบและตระหนักถึงความผิดทางกฎหมายจากการรับเปิดบัญชีม้าด้วย

ในส่วนของการดูแลประชาชนผู้ถูกหลอกลวงหรือผู้เสียหาย สำนักงานตำรวจแห่งชาติได้เปิดให้บริการรับแจ้งความออนไลน์ ตั้งแต่วันที่ 1 มีนาคม 2565 โดยสามารถแจ้งความได้ที่ www.thaipoliceonline.com หรือ www.pct.police.go.th หรือโทร. 08 1866 3000 หรือสายด่วน 1441 นอกจากนี้ ยังได้ร่วมกับสถาบันการเงินต่าง ๆ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ และสมาคมสถาบันการเงินของรัฐ ในการกำหนดกระบวนการอายัดบัญชีม้าให้สามารถดำเนินการได้อย่างรวดเร็ว และมีการประสานงานระหว่างกันที่มีประสิทธิภาพยิ่งขึ้นกว่าเดิม นอกจากนั้น เพื่ออำนวยความสะดวกให้เจ้าหน้าที่สามารถสืบสวนและอายัดบัญชีสื่อสังคมออนไลน์ (social media) หรือสินทรัพย์ดิจิทัลได้ จึงอยู่ระหว่างการเสนอให้พิจารณาปรับปรุงแก้ไขประมวลกฎหมายวิธีพิจารณาความอาญาและกฎหมายที่เกี่ยวข้องเพื่อเอาผิดบุคคลที่ซื้อขายบัญชีม้าต่อไป

แนวโน้มปัญหาบัญชีม้าในอนาคต

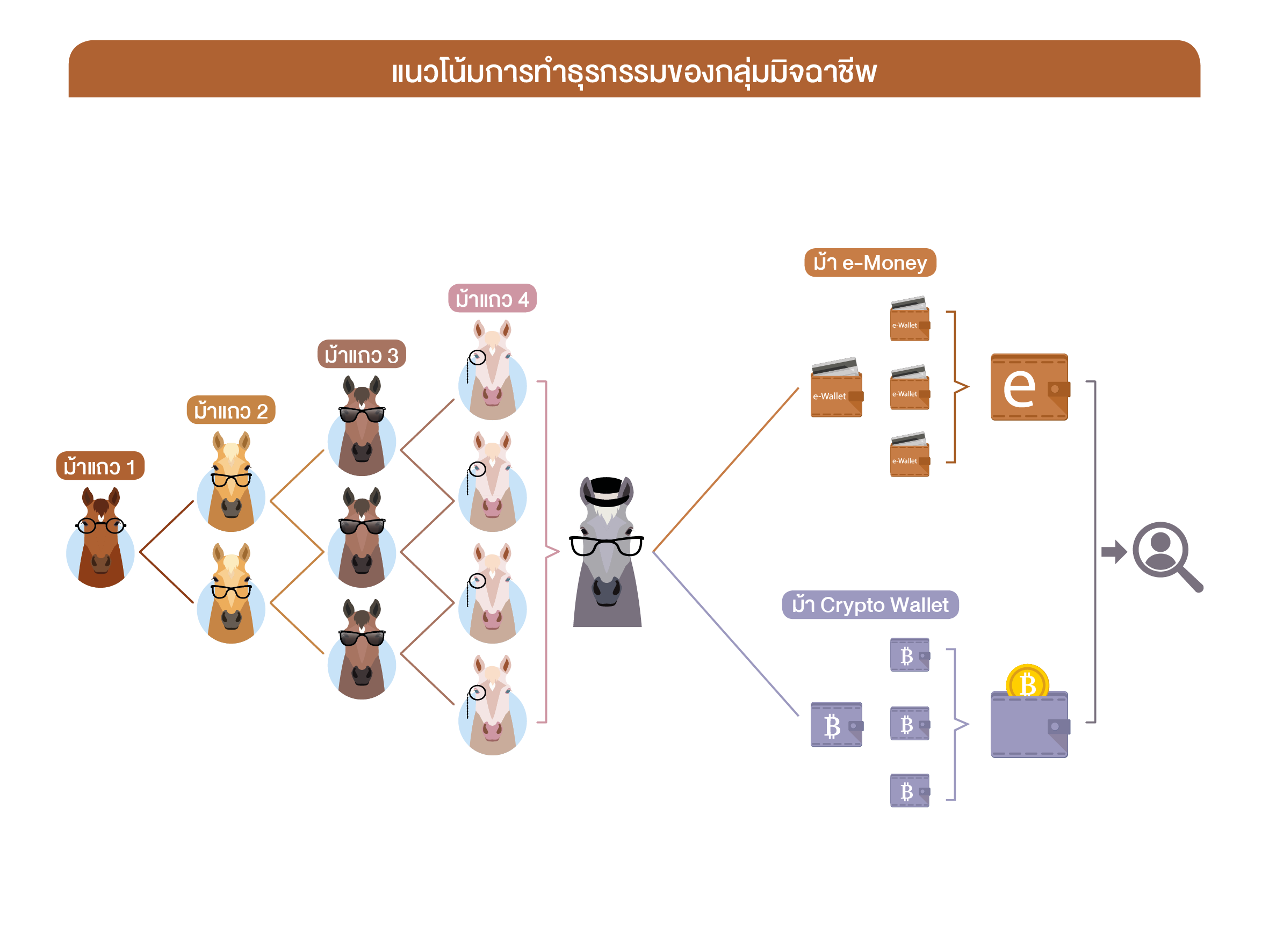

รูปแบบของการใช้บัญชีม้าเป็นช่องทางในการกระทำความผิดอาจจะเปลี่ยนแปลงไปเพื่อหลบเลี่ยงการดำเนินการของเจ้าหน้าที่ผู้บังคับใช้กฎหมาย ในปัจจุบันกลุ่มมิจฉาชีพก็เริ่มเปลี่ยนรูปแบบไปใช้บริการกระเป๋าเงินอิเล็กทรอนิกส์ (e-wallet) ของผู้ให้บริการเงินอิเล็กทรอนิกส์ (e-money) ตามกฎหมายว่าด้วยระบบชำระเงิน ซึ่งมีผู้ให้บริการที่มิใช่สถาบันการเงิน (non-bank) มากยิ่งขึ้น โดยผู้ให้บริการบางรายอาจจะยังขาดความเข้มงวดในการตรวจสอบความถูกต้องเกี่ยวกับตัวตนของลูกค้าในการให้บริการเงินอิเล็กทรอนิกส์

นอกจากนี้ คนร้ายอาจใช้บัญชี cryptocurrency wallet ซึ่งไม่ได้เปิดใช้บริการผ่านศูนย์ซื้อขายสินทรัพย์ดิจิทัล (digital asset exchange) ที่ได้รับอนุญาตในประเทศไทย โดยคนร้ายอาจจะทำการโอน cryptocurrency แบบ Peer-to-Peer (P2P) หรือผ่านศูนย์ซื้อขายสินทรัพย์ดิจิทัลที่อยู่ในต่างประเทศ ทำให้เกิดความล่าช้าหรืออาจไม่ได้รับความร่วมมือในการประสานงานขอข้อมูลเพื่อใช้ประโยชน์ในการสืบสวนสอบสวน รวมถึงมีความยุ่งยากซับซ้อนในขั้นตอนการสืบสวนเพื่อจับกุมผู้กระทำความผิด

สิ่งเหล่านี้เป็นความท้าทายของหน่วยงานทุกภาคส่วนที่เกี่ยวข้องที่ต้องมีการดำเนินการร่วมกันแบบบูรณาการเพื่อจัดการกับปัญหาบัญชีม้าที่ใช้เป็นช่องทางกระทำความผิดต่าง ๆ ด้านสถาบันการเงินที่ต้องเพิ่มความระมัดระวังในการตรวจจับบัญชีม้า รวมทั้งหน่วยงานบังคับใช้กฎหมายต้องดำเนินการตามกฎหมายอย่างรวดเร็วทันการณ์

ผู้มีส่วนสำคัญที่สุดในการแก้ไขปัญหาบัญชีม้าคือ ภาคประชาชนที่ต้องตระหนักถึงผลกระทบต่อตนเองและผู้อื่นโดยไม่รับจ้างเปิดบัญชี หรือขายบัญชีตน หรือยินยอมให้บุคคลอื่นใช้บัญชีเงินฝากของตนเป็นเครื่องมือในการกระทำความผิด การให้ความร่วมมือของทุกภาคส่วนจะแก้ไขปัญหาทั้งในเชิงป้องกันและปราบปราม ซึ่งจะมีผลให้ปัญหาบัญชีม้าค่อย ๆ คลี่คลายไปได้ในที่สุด

เมื่อวันที่ 16 มีนาคม 2566 เว็บไซต์ราชกิจจานุเบกษาได้เผยแพร่ พระราชกำหนด (พ.ร.ก.) มาตรการป้องกันและปราบอาชญากรรมออนไลน์ โดยพระราชกำหนดนี้ เป็นกฎหมายที่ว่าด้วยมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 เพื่อคุ้มครองประชาชนผู้สุจริตซึ่งถูกหลอกลวงจนสูญเสียไปซึ่งทรัพย์สิน โดยผ่านโทรศัพท์ หรือวิธีการทางอิเล็กทรอนิกส์ และในแต่ละวันมีผู้ถูกหลอกลวงจำนวนมาก มีมูลค่าความเสียหายสูงมาก รวมถึงเพื่อรักษาความปลอดภัยของประเทศความปลอดภัยของสาธารณะ และความมั่นคงในทางเศรษฐกิจของประเทศ โดยการประกาศในราชกิจจานุเบกษามีผลบังคับใช้ตั้งแต่วันที่17 มีนาคม 2566 เป็นต้นไป

ที่มา ไทยพับลิก้า