SCB EIC คงประมาณการเศรษฐกิจไทยปี 2566 ที่ 3.9% ตามการบริโภคภาคเอกชนและท่องเที่ยวที่ฟื้นตัวดี ท่ามกลางการส่งออกที่ไม่ค่อยสดใส และการจัดตั้งรัฐบาลที่มีความไม่แน่นอนสูง

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC EIC) ได้จัดบรรยายสรุปในหัวข้อ ในหัวข้อ มุมมองเศรษฐกิจไทย ประจำไตรมาส 2 ปี 2566 โดยมี ดร.ฐิติมา ชูเชิด ผู้อานวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน และดร.กมลมาลย์ แจ้งล้อม นักวิเคราะห์อาวุโส

เศรษฐกิจโลกเจอสารพัดความเสี่ยง

ดร.ฐิติมากล่าวว่า SCB EIC ปรับลดคาดการณ์ GDP โลกในปี 2023 มาที่ 2.1% จาก 2.3% เนื่องจากตัวเลขทางเศรษฐกิจเริ่มออกมาแย่กว่าคาดไว้ การฟื้นตัวของภาคการผลิตและภาคบริการยังมีความแตกต่างกันสูง ความเสี่ยงด้านต่ำอีกทั้งความเสี่ยงด้านต่ำมีมากขึ้นอาจกดดันการฟื้นตัวของเศรษฐกิจโลกในช่วงที่เหลือของปี เช่น มาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้น ความสามารถในการทำกำไรของภาคธุรกิจมีแนวโน้มถูกกดดันทั้งจากอุปสงค์ที่ลดลง เงินเฟ้อและดอกเบี้ยสูง ซึ่งในสหรัฐกำไรของภาคธุรกิจติดลบแล้ว 5% ส่วนธุรกิจในยุโรปก็มีแนวโน้มที่จะลดลง และความเชื่อมั่นทางเศรษฐกิจอยู่ในระดับต่ำลง รวมถึงปัญหาความตึงเครียดทางภูมิรัฐศาสตร์ที่มีโอกาสรุนแรงมากขึ้น โดยเศรษฐกิจโลกในระยะปานกลางมีแนวโน้มเติบโต 3% ต่ำสุดในรอบ 30 ปี

“ความเสี่ยงด้านภูมิรัฐศาสตร์มีมากขึ้น เราเห็นได้จากการย้ายฐานการผลิตไปประเทศที่มียุทธศาสตร์ทางการเมืองใกล้เคียงกันมากขึ้น(friend-shoring) ย้ายกลับประเทศตัวเองมากขึ้น(Reshoring) หรือย้ายไปประเทศใกล้เคียง(Nearshoring) การลงทุนโดยตรงจากต่างประเทศที่เข้าจีน(FDI) จึงติดลบ โดยเฉพาะ FDI จากสหรัฐ ที่ไม่ไปลงทุนในจีน ฮ่องกง”

ธนาคารกลางสำคัญมีแนวโน้มขึ้นดอกเบี้ยต่ออีกไม่เกิน 1-2 ครั้งในปีนี้ จากเงินเฟ้อพื้นฐานที่มีแนวโน้มปรับลดลงช้าตามภาวะตลาดแรงงานที่ยังตึงตัว โดยธนาคารกลางสหรัฐ(Fed) มีแนวโน้มหยุดขึ้นดอกเบี้ยในเดือน มิถุนายนและคงไว้ที่ 5-5.25% ตลอดปี ส่วนธนาคารกลางสหภาพยุโรป(ECB) มีแนวโน้มขึ้นดอกเบี้ย อีก 2 ครั้ง สู่ 3.75% ขณะที่ธนาคารกลางอังกฤษ(BOE) อาจขึ้นดอกเบี้ยถึง 3 ครั้งสู่ 5.25% เนื่องจากยุโรปเผชิญแรงกดดันเงินเฟ้อสูงกว่าสหรัฐฯ ด้านธนาคารกลางจีน(PBOC) จะคงนโยบายการเงินในระดับผ่อนคลายในปี 2023 เนื่องจากเศรษฐกิจยังฟื้นตัวไม่เต็มที่และอัตราเงินเฟ้ออยู่ในระดับต่ำ ขณะที่ภาคอสังหายังคงหดตัวทั้งยอดขายและการก่อสร้าง และธนาคารกลางญี่ปุ่น(BOJ) มีแนวโน้มปรับนโยบายYield Curve Control(YCC) เพิ่มเติมในเดือน กรกฎาคมคาดว่าจะเปลี่ยนมาควบคุมอัตราผลตอบแทนพันธบัตรระยะสั้นขึ้น

เงินเฟ้อพื้นฐานยังมีแนวโน้มปรับลดลงช้าตามตลาดแรงงานที่ยังตึงตัวอย่างไรก็ดี แนวโน้มเงินเฟ้อทั่วไปที่ปรับลดลงเร็วกว่าคาดและอัตราดอกเบี้ยนโยบายที่แท้จริงทยอยกลับมาเป็นบวก วงจรการขึ้นดอกเบี้ยทั่วโลกจึงมีแนวโน้มใกล้สิ้นสุดลง แต่ผลของการปรับขึ้นดอกเบี้ยต่อเศรษฐกิจยังไม่เกิดขึ้นเต็มที่(lag)

ดร.ฐิติมากล่าวว่า อย่างไรก็ดีการดำเนินนโยบายการเงินแบบเข้มงวดผ่าน Quantitative tightening ของประเทศเศรษฐกิจก้าวหน้า(Advanced Economies-AEs) จะยังทำให้สภาพคล่องในระบบการเงินโลกปรับลดลงต่อเนื่อง และจะส่งผลต่อตลาดการเงินประเทศเศรษฐกิจเกิดใหม่(Emerging Markets-EMs) ผ่านเงินทุนเคลื่อนย้ายระหว่างประเทศและอัตราผลตอบแทนพันธบัตร(Bond yields) โดยสภาพคล่องในสหรัฐฯ และยุโรปเริ่มปรับลดลงตั้งแต่ไตรมาสสุดท้ายปี 2022 ส่งผลให้อัตราการขยายตัวของปริมาณเงินในระบบลดลง ซึ่งในสหรัฐหดตัวแล้ว 15%

เงินฝากในระบบธนาคารของ AEs มีแนวโน้มปรับลดลงต่อ ตามการใช้จ่ายหลังเปิดเมือง ค่าครองชีพสูง และการขึ้นดอกเบี้ยของธนาคารกลางทำให้ผลตอบแทนสินทรัพย์การเงินอื่นน่าสนใจขึ้น เงินฝากระบบธนาคาร US เริ่มไหลไป Money Market Funds(MMFs) มากขึ้นตั้งแต่ 2022 จากผลตอบแทนที่สูงกว่าส่งผลให้ Yield gap ในปัจจุบันสูงราว 4% และตลาดตราสารหนี้โลกอาจเผชิญแรงกดดันเพิ่มเติม หาก BOJ ดำเนินนโยบายการเงินผ่อนคลายน้อยลงในช่วงครึ่งปีหลัง เนื่องจากนักลงทุนญี่ปุ่นซึ่งมีบทบาทสำคัญ อาจย้ายเงินลงทุนกลับไปตลาดตราสารหนี้ญี่ปุ่น

เศรษฐกิจไทยมีแรงส่งจากท่องเที่ยว

SCB EIC คงประมาณการการขยายตัวเศรษฐกิจไทยปี 2566 ไว้ที่ 3.9% ตามการบริโภคภาคเอกชนและภาคท่องเที่ยวรวมถึงภาคบริการที่ฟื้นตัวดี แม้การส่งออกไม่สดใสนัก โดยการคาดการณ์จำนวนนักท่องเที่ยวต่างชาติยังคงอยู่ที่ 30 ล้านคน ขณะที่รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท จากการเพิ่มขึ้นของค่าใช้จ่ายนักท่องเที่ยวต่างชาติที่เข้าใกล้ค่าเฉลี่ยในปี 2562 มากขึ้น ซึ่งจะช่วยสนับสนุนตลาดแรงงานให้ฟื้นตัวต่อเนื่อง โดยเฉพาะการจ้างงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว

“เราคาดว่าปีนี้จำนวนนักท่องเที่ยวจะเข้ามา 30 ล้านคน ขณะเดียวกันการใช้จ่ายต่อหัวของนักท่องเที่ยวก็เพิ่มขึ้นมาที่เฉลี่ย 48,000 บาทต่อหัว จากการที่อยู่นาน อีกทั้งยังได้กระจายการท่องเที่ยวไปเมืองรองมากขึ้น ซึ่งจะมีผลดีต่อการบริโภค”

ดร.กมลมาลย์กล่าวว่า ตั้งแต่ต้นปีมีนักท่องเที่ยวเข้าไทยแล้ว 11.4 ล้านคน โดยส่วนใหญ่เป็นนักท่องเที่ยวจากเอเชีย นักท่องเที่ยวที่เดินทางเข้าไทยสูงสุดในเดือน มิถุนายน ได้แก่ มาเลเซีย จีน อินเดีย เกาหลีใต้ และเวียดนาม ส่วนนักท่องเที่ยวจีนเร่งตัวต่อเนื่องในครึ่งปีหลัง จากการเพิ่มเที่ยวบินต่อสัปดาห์ในช่วงตารางการบินฤดูร้อน โดยตั้งแต่เดือน ฤษมิถุนายนเที่ยวบินจากจีนได้รับการจัดสรรราว 430เที่ยวบินต่อสัปดาห์ เพิ่มขึ้นจาก 152 เที่ยวบิน/สัปดาห์ในเดือนพฤษภาคม ปัจจุบันนักท่องเที่ยวจีนเดินทางเข้าไทยแล้วราว 1.23 ล้านคน (ข้อมูล ณ วันที่ 11มิ.ย. 2023)

รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท หรือราว 66% เทียบกับปี 2019 จากการเพิ่มขึ้นของค่าใช้จ่ายของนักท่องเที่ยวต่างชาติที่ขยับเข้าใกล้ค่าเฉลี่ยในปี 2019 มากขึ้น

นอกจากนี้นักท่องเที่ยวต่างชาติกระจายไปหลายพื้นที่มากขึ้น โดยพื้นที่ท่องเที่ยวหลักยังได้รับความนิยมต่อเนื่องและจังหวัดเมืองรองหลายแห่งกลับมาเติบโตกว่าปี 2019 ซึ่งเป็นสัญญานที่ดีของรายได้จากการท่องเที่ยว

ส่วนนักท่องเที่ยวไทยที่เที่ยวในประเทศกลับมาใกล้เคียงช่วงก่อน COVID-19 อย่างไรก็ดี ค่าใช้จ่ายของนักท่องเที่ยวไทยยังตํ่ากว่าปี 2019สะท้อนแรงกดดันจากภาวะเศรษฐกิจและเงินเฟ้อ โดยในช่วง 4 เดือนแรกของปีนี้ ค่าใช้จ่ายของนักท่องเที่ยวไทยเฉลี่ยอยู่ที่ราว 3,130 บาทต่อคนต่อทริป ซึ่งยังตํ่ากว่าปี 2019 ราว -34%

นโยบายด้านการท่องเที่ยวถือเป็นหนึ่งในนโยบายหลักของว่าที่รัฐบาลใหม่ ในการขับเคลื่อนเศรษฐกิจให้เติบโตในระยะข้างหน้า แต่การแข่งขันก็มีแนวโน้มสูงขึ้นตาม

เอลนีโญ่กระทบภาคเกษตร

ด้านการส่งออกไทยในช่วงที่เหลือของปีไม่สดใสนักและเป็นปัจจัยเสี่ยงด้านต่ำที่สำคัญของเศรษฐกิจ SCB EIC ปรับลดคาดการณ์มูลค่าส่งออกสินค้าไทยปีนี้เหลือ 0.5% (เดิม 1.2%) จากอุปสงค์โลกที่ยังอ่อนแอ แรงหนุนตลาดส่งออกจีนที่แผ่วกว่าคาด และความเสี่ยงด้านต่ำของเศรษฐกิจโลกที่เพิ่มขึ้น แต่การส่งออกจะฟื้นตัวในลักษณะ Unevenโดยสินค้าที่พึ่งพาตลาดจีนยังมีแนวโน้มฟื้นตัวได้ แม้การส่งออกสินค้าบางส่วนจะมีทิศทางแผ่วลง ซึ่งจะช่วยสนับสนุนให้การส่งออกทั้งปีขยายตัวเป็นบวกได้เล็กน้อย

นอกจากนี้ ในกรณีฐานเศรษฐกิจไทยมีโอกาสเผชิญกับเอลนีโญระดับอ่อนถึงรุนแรงในช่วงครึ่งหลังของปีนี้ คาดว่าจะสร้างความเสียหายในภาคเกษตรราว 40,000 ล้านบาทโดยส่วนใหญ่จะเกิดขึ้นปีหน้า ข้าวนาปรังในปีการผลิต 2024 จะได้รับความเสียหายสูงสุดเพราะเป็นพืชหน้าแล้งที่ต้องอาศัยนํ้ากักเก็บจากฝนปีนี้

การบริโภคภาคเอกชนมีแนวโน้มมีขยายตัวต่อเนื่อง โดยเฉพาะหมวดบริการ สอดคล้องกับตัวเลขนักท่องเที่ยวต่างชาติ ความเชื่อมั่นผู้บริโภค และตลาดแรงงานที่มีแนวโน้มปรับดีขึ้น

การจัดตั้งรัฐบาลความเสี่ยงใหม่เศรษฐกิจไทย

ดร.ฐิติมากล่าวว่า เศรษฐกิจไทยหลังการเลือกตั้งจะยังมีความไม่แน่นอนสูงจากการจัดตั้งรัฐบาลใหม่และนโยบายภาครัฐ SCB EIC มองในกรณีฐาน ไทยจะได้รัฐบาลใหม่ในช่วงเดือนสิงหาคม คาดว่าจะส่งผลต่อการเบิกจ่ายของรัฐบาลในปีงบประมาณนี้ไม่มากนัก เนื่องจากรัฐบาลได้เร่งเบิกจ่ายงบลงทุนและเร่งอนุมัติโครงการลงทุนไว้ก่อนยุบสภา อย่างไรก็ดี มีความเป็นไปได้ที่การจัดตั้งรัฐบาลใหม่อาจล่าช้าไปถึงปลายเดือนตุลาคม ซึ่งจะกระทบการเบิกจ่ายงบประมาณในปีงบประมาณ 2567

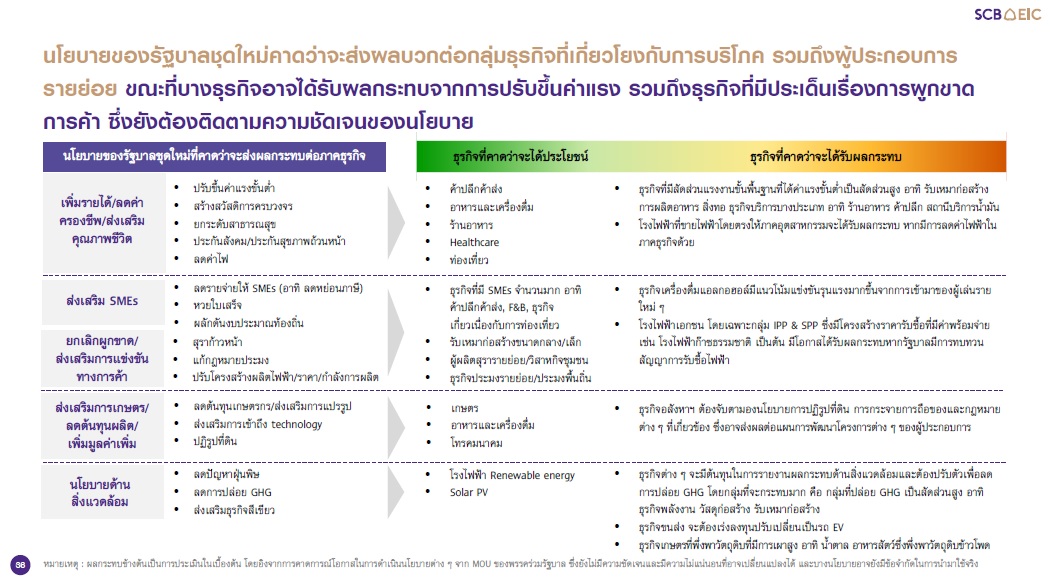

นอกจากนี้ นโยบายหาเสียงสำคัญที่จะผลักดันต่อไปเป็นปัจจัยสำคัญกำหนดทิศทางเศรษฐกิจในระยะข้างหน้า ในกรณีฐาน SCB EIC คาดว่านโยบายหลักของแกนนำรัฐบาลชุดใหม่จะส่งผลบวกต่อกลุ่มธุรกิจที่เกี่ยวโยงกับการบริโภค รวมถึงผู้ประกอบการรายย่อย ขณะที่บางธุรกิจอาจได้รับผลลบจากนโยบายการปรับขึ้นค่าแรงขั้นต่ำ รวมถึงบางกลุ่มธุรกิจที่มีประเด็นผูกขาดทางการค้า

ด้านหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นในทุกฉากทัศน์ของการจัดตั้งรัฐบาลใหม่จากการดำเนินการตามรายจ่ายจากชุดนโยบายหาเสียง นอกเหนือจากแรงกดดันจากรายจ่ายเข้าสู่สังคมสูงอายุที่มีอยู่เดิม สะท้อนความจำเป็นต้องปฏิรูปการคลังเพื่อสร้างความยั่งยืนทางการคลัง

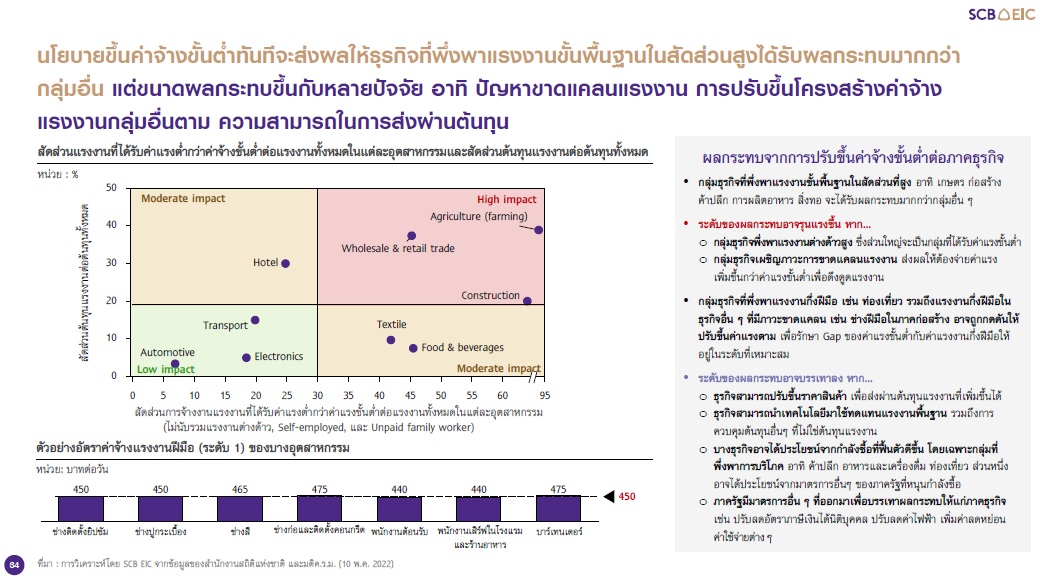

นโยบายขึ้นค่าจ้างขั้นตํ่าทันทีจะส่งผลให้ธุรกิจที่พึ่งพาแรงงานขั้นพื้นฐานในสัดส่วนสูงได้รับผลกระทบมากกว่ากลุ่มอื่น แต่ขนาดผลกระทบขึ้นกับหลายปัจจัย อาทิ ปัญหาขาดแคลนแรงงาน การปรับขึ้นโครงสร้างค่าจ้างแรงงานกลุ่มอื่นตาม ความสามารถในการส่งผ่านต้นทุน

สำหรับอัตราเงินเฟ้อทั่วไปคาดว่าจะขยายตัวชะลอลงมากอยู่ที่ 2.1% ตามราคาพลังงานในประเทศที่ปรับลดลง แต่ยังมีความไม่แน่นอนจากมาตรการอุดหนุนราคาพลังงานภาครัฐ อัตราเงินเฟ้อพื้นฐานคาดว่าจะยังอยู่ในระดับสูงเทียบจากอดีตอยู่ที่ 1.7% สะท้อนการทยอยส่งผ่านต้นทุนจากผู้ผลิตสู่ราคาผู้บริโภคและแรงกดดันเงินเฟ้อด้านอุปสงค์ในช่วงที่เศรษฐกิจไทยฟื้นตัว

คาดกนง.ขึ้นดอกเบี้ยอีก 2 ครั้ง

SCB EIC คาดว่านโยบายการเงินไทยจะทยอยปรับขึ้นดอกเบี้ยต่อเนื่องสู่ Terminal rate ที่ 2.5% ในไตรมาส 3 ตามแนวโน้มเศรษฐกิจไทยที่ขยายตัวต่อเนื่อง และเงินเฟ้อแม้จะกลับมาอยู่ในกรอบแล้ว แต่ยังมีความเสี่ยงด้านสูงจากการส่งผ่านต้นทุนและแรงกดดันเงินเฟ้อด้านอุปสงค์ ภาวะการเงินไทยจึงมีแนวโน้มตึงตัวต่อเนื่อง

ในระยะสั้นเงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่า เนื่องจากเงินดอลลาร์สหรัฐยังมีแนวโน้มแข็งค่าและเงินบาทได้รับแรงกดดันเพิ่มเติมจากเงินหยวนอ่อนค่า ขณะที่ดุลบัญชีเดินสะพัดจะกลับมาเกินดุล 1.3% ของ GDP จากที่ขาดดุล 3.5% ของ GDP ก็จะส่งผลให้เงินบาทจะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ความเชื่อมั่นของนักลงทุนที่จะปรับดีขึ้นหลังความไม่แน่นอนทางการเมืองลดลง และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่าหลัง Fed หยุดขึ้นดอกเบี้ย

ที่มา