Generative AI เป็นเรื่องที่บริษัทเทคทั่วโลกต่างให้ความสำคัญ แต่การ์ทเนอร์ชี้ว่า นั่นไม่ใช่เทคเดียวที่ผู้ให้บริการเทคโนโลยีต้องจับตา และนี่คือแนวโน้มสำคัญในปี 2024 เพื่อสร้างข้อได้เปรียบทั้งในระยะสั้นและระยะยาว

บริษัทวิจัยและให้คำปรึกษาด้านเทคโนโลยีอย่างการ์ทเนอร์ (Gartner) เผยเทรนด์สำคัญของปีนี้ที่จะส่งผลกระทบต่อผู้ให้บริการเทคโนโลยีโดยเฉพาะ โดยชี้ว่าแม้ Generative AI จะเป็นเรื่องสำคัญและมีบทบาทในการปรับเปลี่ยนการวางกลยุทธ์ แต่ก็ไม่ได้เป็นปัจจัยเดียวที่ผู้นำเทคโนโลยีต้องเผชิญ เพราะยังมีจุดที่สร้างความท้าทายใหม่ ๆ อยู่ในแผนการเติบโตด้วย อาทิ ประเด็นการหลอมรวมด้านการตลาดและการขาย รวมถึงปัจจัยด้านความสัมพันธ์ใหม่ ๆ ที่เปิดกว้างต่อผู้ให้บริการเทคโนโลยี

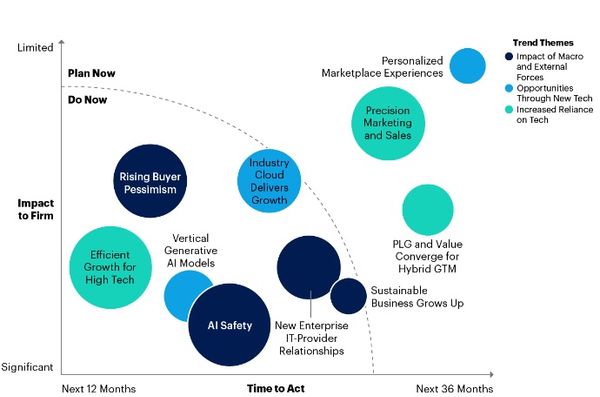

ผลกระทบที่เกิดขึ้นทันทีและในระยะยาวของปัญหาเหล่านี้ทำให้ผู้บริหารต้องสร้างสมดุลระหว่างโอกาสระยะสั้นและความได้เปรียบระยะยาว รวมถึงกำหนดกลยุทธ์ที่มีพื้นฐานมาจากการฟื้นตัวหรือภาวะถดถอยทางเศรษฐกิจ การ์ทเนอร์ได้รวบรวมแนวโน้มสำคัญในปี 2024 ที่สะท้อนปัจจัยทั้งสองนี้ ได้แก่

การเติบโตอย่างมีประสิทธิภาพของบริษัทไฮเทค (Efficient Growth for High Tech)

การเติบโตอย่างมีนัยสำคัญของการใช้จ่ายไอทีช่วงทศวรรษที่ผ่านมาส่งผลบวกต่อบริษัทไฮเทค ทำให้บริษัทเหล่านี้เติบโตได้โดยไม่ต้องคำนึงถึงต้นทุนโดยรวม นี่คือกลยุทธ์ที่เรียกว่า “Growth At All Costs” ที่เน้นยึดมั่นในแผนผลิตภัณฑ์ องค์กร และการจ้างงาน โดยคาดการณ์การเติบโตอย่างแข็งแกร่งต่อเนื่อง

เนื่องจากสภาวะเศรษฐกิจมหภาคที่ก่อให้เกิดความไม่แน่นอนขึ้นในหมู่ผู้ซื้อและยังมีการเพิ่มขึ้นของต้นทุนเงินลงทุนที่เปลี่ยนให้นักลงทุนหันไปมุ่งเน้นการเติบโตของผลกำไร นักวิเคราะห์การ์ทเนอร์มองเห็นแนวโน้มที่ผู้ให้บริการเทคโนโลยีควรให้ความสำคัญนั่นคือ การสร้างการเติบโตอย่างมีประสิทธิภาพ ซึ่งกลยุทธ์การเติบโตที่มีประสิทธิภาพ หรือ Efficient Growth Strategies ตอกย้ำถึงคุณค่าการเติบโตในรูปแบบผลกำไรในปัจจุบันที่แข็งแกร่งพร้อมมอบโอกาสสร้างรายได้ใหม่ ๆ ในอนาคต

ความสัมพันธ์ใหม่ของผู้ให้บริการไอทีระดับองค์กร (New Enterprise IT-Provider Relationships)

ความต้องการทางธุรกิจและทางเทคนิคที่เพิ่มขึ้นทำให้องค์กรไอทีต้องขยายการให้บริการที่มากขึ้น ซึ่งจะลดทอนความสามารถองค์กร สิ่งนี้ส่งผลต่อผู้บริหารด้านผลิตภัณฑ์ของบริษัทเทคโนโลยีในการสร้างความสัมพันธ์ใหม่ ๆ และโอกาสในการสร้างรายได้ทั่วทั้งองค์กร ซึ่งรวมถึงการขยายบทบาทของผู้ให้บริการที่เพิ่มขึ้นภายในองค์กรไอทีและส่วนงานธุรกิจ อีกทั้งความสัมพันธ์ระหว่างผู้ให้บริการและองค์กรที่มุ่งเน้นผลลัพธ์เป็นหลัก และความสัมพันธ์ระดับ Tier 1 ทั่วองค์กร

ธุรกิจเน้นความยั่งยืนจะเติบโตยิ่งขึ้น (Sustainable Business Grows Up)

ความพยายามในด้านความยั่งยืนและการจัดการผลกระทบ ESG (Environmental (สิ่งแวดล้อม) Social (สังคม) และ Governance (ธรรมาภิบาล)) ได้รับการให้ความสำคัญเพื่อลดความเสี่ยงภายในและยึดตามหลักปฏิบัติที่กำหนด ผู้บริหารด้านผลิตภัณฑ์จะต้องปรับเปลี่ยนโดยให้ความสำคัญเป็น 2 เท่าและใช้ประโยชน์จากเทคโนโลยีเกิดใหม่แบบองค์รวมเพื่อให้บรรลุวัตถุประสงค์ด้านความยั่งยืน

ปัญญาประดิษฐ์ปลอดภัย (AI Safety)

ความปลอดภัย AI และ AI ที่มีความรับผิดชอบไม่ใช่แนวคิดใหม่ แต่การพัฒนาอย่างรวดเร็วของเทคโนโลยี GenAI กระตุ้นให้เกิดการพูดคุยเกี่ยวกับการบริหารความเสี่ยงและวิธีการจัดการกับปัญหาที่เพิ่มขึ้น อาทิ แหล่งที่มาของเนื้อหาและภาพ ผู้บริหารผลิตภัณฑ์จะต้องสร้างโซลูชันที่รวมหลักการด้านความปลอดภัยโดยเน้นไปที่ความโปร่งใสของโมเดล ความสามารถในการตรวจสอบแบบย้อนกลับ การตีความและสามารถอธิบายได้ รวมถึงการยอมรับประเด็นด้านกฎระเบียบและการปฏิบัติตามกฎที่จะมีความสำคัญอย่างยิ่งต่อการรักษาความสามารถในการแข่งขันในตลาด GenAI ด้วยการสร้างความไว้วางใจ

การมองในแง่ร้ายของผู้ซื้อที่เพิ่มขึ้น (Rising Buyer Pessimism)

ช่วง 3 ปีที่ผ่านมา ผู้ให้บริการเทคโนโลยีสังเกตเห็นผลกระทบเชิงลบในช่องทางการขายมากขึ้น เนื่องจากพฤติกรรมของผู้ซื้อรายใหม่ ๆ ขัดแย้งกับโมเดลการเข้าสู่ตลาด หรือ Go-To-Market (GTM) ที่ล้าสมัย หากไม่มีการปรับแนวทางการขายและการตลาดเพื่อตรวจจับและตอบสนองต่อการมองโลกในแง่ร้ายของผู้ซื้อ จะส่งผลให้โมเดล GTM ของตนเองลดลง

โมเดล AI แบบรู้สร้างที่มีความเฉพาะเจาะจง (Vertical Generative AI Models)

แม้ว่าโมเดลสำหรับใช้งานทั่วไปของ AI จะทำงานได้ดีกับชุดแอปพลิเคชัน GenAI ที่หลากหลาย แต่ก็อาจใช้ไม่ได้กับเคสการใช้งานในระดับองค์กรจำนวนมากที่ต้องใช้ข้อมูลโดเมนเฉพาะ บริษัทเทคโนโลยีจะต้องสำรวจโมเดลที่มุ่งเน้นด้านอุตสาหกรรม ที่สามารถปรับให้เข้ากับความต้องการของผู้ใช้เฉพาะโดยใช้ทรัพยากรที่มีอยู่ได้อย่างมีประสิทธิภาพมากขึ้น

ประสบการณ์ด้านการตลาดส่วนบุคคล (Personalized Marketplace Experiences)

มาร์เก็ตเพลสดิจิทัลที่มีความเฉพาะและพิเศษกำลังเกิดขึ้นเพื่อช่วยให้ผู้ซื้อจัดการกับความซับซ้อนด้านการจัดหา นำไปใช้ และผสมผสานโซลูชัน โดยผู้บริหารด้านผลิตภัณฑ์ที่ไม่เสนอบริการผ่านมาร์เก็ตเพลสดิจิทัลแบบเฉพาะบุคคลจะเผชิญกับความท้าทายในการค้นหาลูกค้ากลุ่มเป้าหมายของตน การ์ทเนอร์คาดการณ์ไว้ว่า ในปี 2025 การโต้ตอบการขายระหว่างซัพพลายเออร์และผู้ซื้อราว 80% จะเกิดขึ้นผ่านช่องทางดิจิทัล

อุตสาหกรรรมคลาวด์เพิ่มการเติบโต (Industry Cloud Delivers Growth)

ผู้ให้บริการ ไฮเปอร์สเกลเลอร์ ผู้ขายซอฟต์แวร์อิสระ (ISV) และ SaaS กำลังหันมาใช้โซลูชันเฉพาะเพื่อส่งมอบผลลัพธ์ของลูกค้าที่จะขับเคลื่อนการเติบโตให้แก่บริษัท การ์ทเนอร์คาดว่า ภายในปี 2027 ผู้ให้บริการเทคโนโลยีมากกว่า 50% จะใช้แพลตฟอร์มคลาวด์อุตสาหกรรมเพื่อมอบผลลัพธ์ทางธุรกิจ เพิ่มขึ้นจากเดิมในปี 2023 ที่มีน้อยกว่า 5%

PLG และ Value Converge สำหรับ Hybrid GTM

การเติบโตที่นำโดยผลิตภัณฑ์ หรือ Product-led-growth (PLG) มุ่งเน้นไปที่การแสดงคุณค่าต่อผู้ใช้ผลิตภัณฑ์ สร้างสัญญาณความตั้งใจที่ทีม GTM สามารถใช้กับผู้ซื้อกลุ่มใหม่ ๆ ได้ แต่บริษัทส่วนใหญ่ที่ใช้ PLG GTM เริ่มตระหนักว่า ในกรณีส่วนใหญ่ GTM แบบบริการตนเอง 100% เชื่อถือไม่ได้ เมื่อถึงจุดหนึ่งผู้ขายจะต้องมีส่วนร่วมในการแปลงข้อตกลง ผู้ซื้อต้องการมูลค่าทางธุรกิจและผลลัพธ์ที่พิสูจน์ได้ สำหรับเริ่มธุรกิจใหม่หรือการขยายธุรกิจที่มีอยู่ เพื่อผสมผสานกลยุทธ์ PLG เข้ากับการจัดการคุณค่าพร้อมริเริ่มโครงการด้วยกลยุทธ์ GTM แบบไฮบริด

การตลาดและการขายที่แม่นยำ (Precision Marketing and Sales)

ความก้าวหน้าทางเทคโนโลยีที่พัฒนาอย่างรวดเร็ว อาทิ GenAI การซื้อผ่านดิจิทัลและเมตาเวิร์สกำลังเปลี่ยนแปลงวิธีที่ผู้ให้บริการเทคโนโลยีทำการตลาดและขายเทคโนโลยี โดยผู้ให้บริการที่ไม่สามารถนำแนวทางใหม่มาใช้จะเผชิญกับดีลที่มีคุณภาพโดยรวมลดลง รวมถึงการเติบโตอาจลดลง

ที่มาข้อมูลและรูปภาพ หมายข่าวประชาสัมพันธ์จากบริษัท การ์ทเนอร์