ตลาดหลักทรัพย์แห่งประเทศไทย เผยแพร่ SET Note ฉบับที่ 8/2566 เรื่อง ตลาดหุ้นไทย: บทบาทต่อการพัฒนาเศรษฐกิจไทยกับการมีส่วนร่วมในการจ่ายภาษีให้ภาครัฐ ซึ่งพบว่า ในปี 2565 บริษัทจดทะเบียนไทย 813 บริษัท จ่ายภาษีเงินได้นิติบุคคลรวมสูงสุดในประวัติศาสตร์ด้วยมูลค่ารวมกว่า 375,000 ล้านบาท คิดเป็น 50.2% ของภาษีนิติบุคคลที่กรมสรรพากรจัดเก็บทั้งหมดในปี 2565

- ตลาดทุนประกอบด้วยผู้มีส่วนร่วมเกี่ยวข้องหลายฝ่าย ซึ่งมีส่วนในการสร้างงาน สร้างนวัตกรรม สร้างกำลังซื้อผ่านการจ้างงาน และสร้างผลกำไร ถือว่าเป็นเครื่องมือสำคัญในการสร้างรายได้ ให้ภาครัฐผ่านการมีส่วนร่วมในการจ่ายภาษี และเป็น “ห่านทองคำ” อีกตัวหนึ่งในการเสริมสร้างการเติบโตของเศรษฐกิจประเทศไทย

- ในช่วง 10 ปีที่ผ่านมา (ปี 2556 – 2565) รัฐบาลไทยจัดเก็บภาษีสุทธิหลังหักการจัดสรรแล้วเฉลี่ยปีละ 2.37 ล้านล้านบาท ส่วนใหญ่ประมาณ 80% จัดเก็บโดยกรมสรรพากร และกว่า 631,000 ล้านบาทเป็นการจัดเก็บภาษีเงินได้นิติบุคคล

- หากพิจารณาเฉพาะภาษีเงินได้นิติบุคคลของบริษัทจดทะเบียนในตลาดหุ้นไทยจากงบการเงินรวม พบว่า ในปี 2565 บริษัทจดทะเบียนไทย 813 บริษัท จ่ายภาษีเงินได้นิติบุคคลรวมสูงสุดในประวัติศาสตร์ด้วยมูลค่ารวมกว่า 375,000 ล้านบาท คิดเป็น 50.2% ของภาษีนิติบุคคลที่กรมสรรพากรจัดเก็บทั้งหมดในปี 2565

- กลไกการเข้าจดทะเบียนซื้อขายในตลาดหุ้นไทยช่วยให้ภาครัฐจัดเก็บภาษีได้เพิ่มมากขึ้น สังเกตได้จากมูลค่าภาษีเงินได้นิติบุคคลที่บริษัทจดทะเบียนนำส่งกรมสรรพากรในช่วง 3 ปีหลังจากเข้าจดทะเบียนซื้อขายฯ มีมูลค่าเพิ่มขึ้นเป็น 2.4 เท่าเมื่อเทียบกับในช่วง 3 ปีก่อนเข้าจดทะเบียนฯ จากความสามารถในการสร้างรายได้ที่เพิ่มมากขึ้นและความโปร่งใสในการทำบัญชีที่เพิ่มมากขึ้น

- นอกจากภาษีเงินได้นิติบุคคลที่ภาครัฐจัดเก็บจากบริษัทจดทะเบียนแล้ว บริษัทจดทะเบียนยังมีการจ่ายภาษีในรูปแบบต่างๆ และไม่รวมถึงภาษีต่างๆ ที่ผู้มีส่วนร่วมในตลาดหุ้นไทยได้จ่ายภาษีให้ภาครัฐ อาทิ

- ภาษีอื่นๆ และรวมทั้งอากร ที่บริษัทจดทะเบียนจ่ายรวมกว่า 277,000 ล้านบาท ในช่วง 10 ปีที่ผ่านมา

- ประมาณการภาษีเงินได้บุคคลธรรมดาที่กรมสรรพากรจัดเก็บจากการจ้างงานพนักงานของบริษัทจดทะเบียนไทย ในปี 2564 มีมูลค่าสูงถึง 80,325 ล้านบาท หรือ 24% ของภาษีเงินได้บุคคลธรรมดาทั้งหมดที่สรรพากรจัดเก็บในปี 2564

- ภาษีเงินได้ หัก ณ ที่จ่าย ที่หักจากนักลงทุนในตลาดหุ้นไทยเมื่อมีการจ่ายปันผล ในช่วง 10 ปีที่ผ่านมา มีมูลค่าสูงกว่า 249,000 ล้านบาท โดยในปี 2565 ปีเดียวมีการนำส่งภาษีเงินได้ หัก ณ ที่จ่าย รวมสูงกว่า 30,000 ล้านบาท

ดังนั้น อาจกล่าวได้ว่า ตลาดหุ้นไทยมีบทบาทสำคัญในการขับเคลื่อนและพัฒนาเศรษฐกิจของประเทศผ่านกระบวนการการมีส่วนร่วมในฐานะผู้มีหน้าที่จ่ายภาษีให้แก่ภาครัฐ

ท่ามกลางสถานการณ์โลกที่มีความผันผวน ไม่แน่นอน สลับซับซ้อน และคลุมเครือ (VUCA World) รัฐบาลหรือผู้นำของแต่ละประเทศพยายามประคับประคองประเทศของตนให้อยู่รอดและรักษาการเติบโต ซึ่งหากพิจารณาจากระบบนิเวศตลาดหุ้นไทยที่ประกอบด้วยผู้มีส่วนร่วมหลายฝ่าย ซึ่งมีส่วนร่วมในการสร้างงาน สร้างนวัตกรรม สร้างกำลังซื้อผ่านการจ้างงาน และสร้างผลกำไรจำนวนมหาศาล ถือว่าเป็นเครื่องมือสำคัญในการสร้างรายได้ ให้ภาครัฐผ่านการมีส่วนร่วมในการจ่ายภาษี ดังนั้น อาจกล่าวได้ว่า ตลาดหุ้นไทยถือว่าเป็น “ห่านทองคำ” สำคัญตัวหนึ่งในห่านทองคำหลายๆ ตัวของประเทศไทย

กลไกตลาดทุนมีบทบาทสำคัญในการส่งเสริมการเติบโตของเศรษฐกิจไทย นอกจากจะเป็นหนึ่งในแหล่งระดมทุนสำคัญของผู้ประกอบการที่ต้องการเงินทุนเพื่อการขยายกิจการแล้ว ยังช่วยให้เกิดกิจกรรมทางเศรษฐกิจอื่นๆ อาทิ การจัดซื้อ จัดจ้างจากภาคส่วนต่างๆ ซึ่งเป็นการกระจายรายได้ให้แก่ผู้มีส่วนเกี่ยวข้องทุกฝ่ายในห่วงโซ่อุปทาน (supply chain) ของตนเอง ส่งผลต่อเนื่องให้ประชาชนมีกำลังซื้อ มีความสามารถในการใช้จ่าย และช่วยให้มีเม็ดเงินหมุนเวียนในระบบเศรษฐกิจ และเมื่อกิจการมีกำไร ภาครัฐสามารถจัดเก็บภาษีมูลค่ามหาศาล จากภาษีนิติบุคคลที่เรียกเก็บจากกิจการที่มีกำไรและภาษีบุคคลธรรมดาจากผู้มีเงินได้ ซึ่งเม็ดเงินจากการจัดเก็บภาษีเหล่านี้ ที่เป็นแหล่งรายได้สำคัญของภาครัฐในการนำไปพัฒนาระบบสาธารณูปโภคต่างๆ ของประเทศให้มีการเติบโตอย่างยั่งยืน

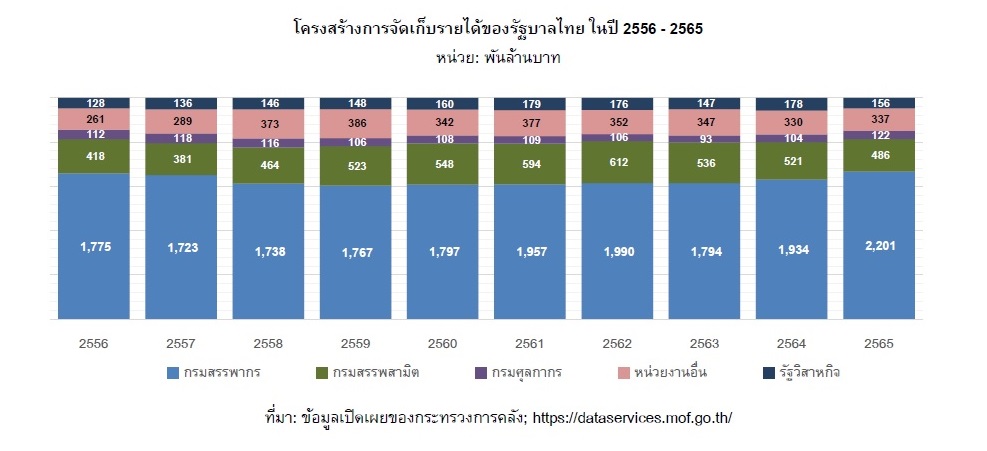

ในช่วง 10 ปีที่ผ่านมา ภาครัฐมีรายได้สุทธิ (ผลการจัดเก็บภาษีสุทธิ) หลังหักการจัดสรรแล้ว1เฉลี่ยปีละ 2.37 ล้านล้านบาท ส่วนใหญ่ประมาณ 80% เป็นการจัดเก็บโดยกรมสรรพากร และกว่า 631,000 ล้านบาทเป็นการจัดเก็บภาษีเงินได้นิติบุคคล

จากข้อมูลโครงสร้างการจัดเก็บรายได้ของภาครัฐในชว่ ง 10 ปีที่ผ่านมา (ปี 2556 – 2565) พบว่า ทั้งหมดเป็นรายได้จากการจัดเก็บภาษีอากรผ่านหน่วยงานต่างๆ ของภาครัฐ อาทิ กรมสรรพากร กรมสรรพสามิต กรมศุลกากร รวมถึงรายได้จากรัฐวิสาหกิจเป็นต้น

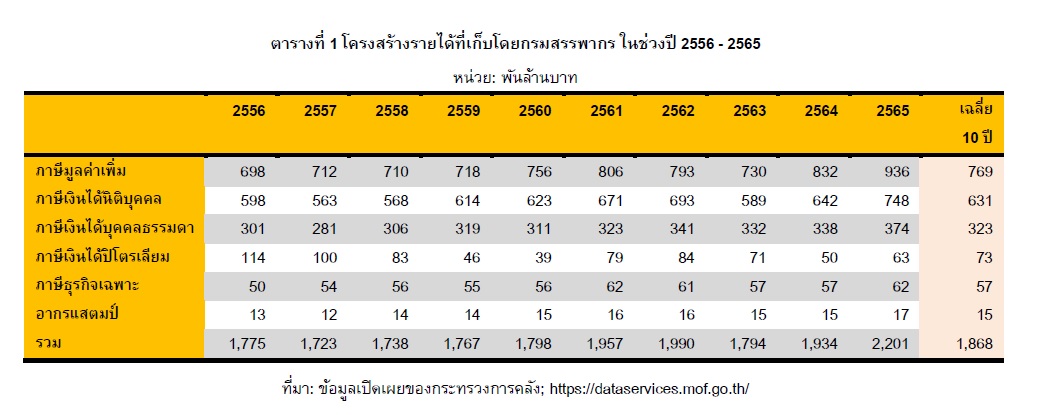

ภาครัฐมีรายได้สุทธิเฉลี่ยหลังหักการจัดสรรแล้ว ปีละกว่า 2.37 ล้านล้านบาท (ภาพที่ 1) ซึ่งส่วนใหญ่ประมาณ 80% เป็นรายได้ภาษีที่จัดเก็บโดยกรมสรรพากรที่ดูแลจัดเก็บภาษีมูลค่าเพิ่ม ภาษีเงินได้นิติบุคคล ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้ปิโตรเลียม ภาษีธุรกิจเฉพาะ อากรแสตมป์

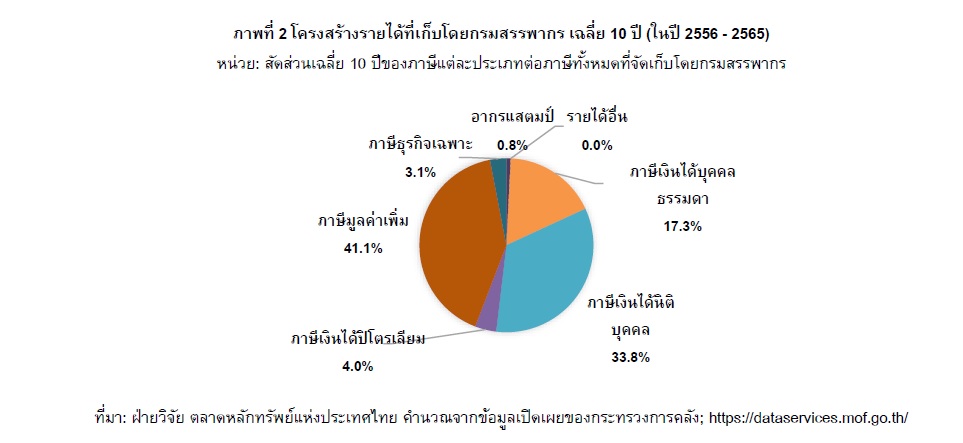

จากโครงสร้างภาษีที่จัดเก็บโดยกรมสรรพากร (ภาพที่ 2) พบว่า ภาษีที่มีสัดส่วนการจัดเก็บด้วยมูลค่าสูงสุด 3 อันดับแรก ได้แก่ ภาษีมูลค่าเพิ่ม 41.1% ตามมาด้วยภาษีเงินได้นิติบุคคลที่ 33.8% และภาษีเงินได้บุคคลธรรมดา 17.3% หรือรวมกันประมาณ 92.2% ของภาษีทั้งหมดที่จัดเก็บโดยกรมสรรพากร

หากพิจารณาจากมูลค่าของภาษีที่จัดเก็บโดยกรมสรรพากรเฉลี่ย 10 ปี พบว่า “ภาษีมูลค่าเพิ่ม” ที่เก็บจากการซื้อสินค้าและบริการของผู้บริโภค มีมูลค่าสูงถึงปีละกว่า 769,000 ล้านบาท ตามมาด้วย “ภาษีเงินได้นิติบุคคล” ที่เก็บจากกำไรของนิติบุคคลหรือกิจการต่างๆ ที่มีมูลค่ารวมกว่าปีละ 631,000 ล้านบาท และ “ภาษีเงินได้บุคคลธรรมดา” ที่เก็บจากบุคคลธรรมดาหรือบุคคลทั่วไปที่มีรายได้ตามเกณฑ์ของกรมสรรพากร มีมูลค่ารวมกว่า 323,000 ล้านบาท

กลไกการเข้าจดทะเบียนซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย และตลาดหลักทรัพย์เอ็มเอ ไอ (ตลาดหุ้นไทย) มีส่วนช่วยเพิ่มความโปร่งใสในการทำบัญชีและสร้างการเติบโตให้กิจการส่งผลให้ภาครัฐจัดเก็บภาษีมากขึ้น และในปี 2565 บริษัทจดทะเบียนจ่ายภาษีเงินได้นิติบุคคลรวมสูงกว่า 375,000 ล้านบาท หรือ คิดเป็นมูลค่าสูงกว่า 50.2% ของภาษีนิติบุคคลที่กรมสรรพากรเรียกเก็บจากนิติบุคคลทั้งประเทศ

กลไกจากเข้าจดทะเบียนซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย และตลาดหลักทรัพย์เอ็ม เอ ไอ (ตลาดหุ้นไทย) ที่กำหนดให้ผู้ประกอบการที่เตรียมเข้าเป็นบริษัทจดทะเบียนจะต้องจัดทำระบบบัญชีให้ถูกต้อง มีมาตรฐานการบัญชีในการจัดทำงบการเงิน และต้องแต่งตั้งผู้สอบบัญชีที่สำนักงาน ก.ล.ต.ให้ความเห็นชอบ เพื่อให้คำแนะนำเกี่ยวกับระบบบัญชีของบริษัท ล้วนส่งผลให้ งบการเงินของบริษัทจดทะเบียนหลังเข้าจดทะเบียนมีความโปร่งใสมากยิ่งขึ้น และบริษัทจดทะเบียนมีแหล่งระดมทุนรองรับการเติบโต ส่งผลให้สามารถขยายกิจการและสร้างผลกำไรได้เพิ่มมากขึ้น เป็นส่วนหนึ่งที่ช่วยให้ภาครัฐสามารถจัดเก็บภาษีเงินได้นิติบุคคลได้เพิ่มมากขึ้น

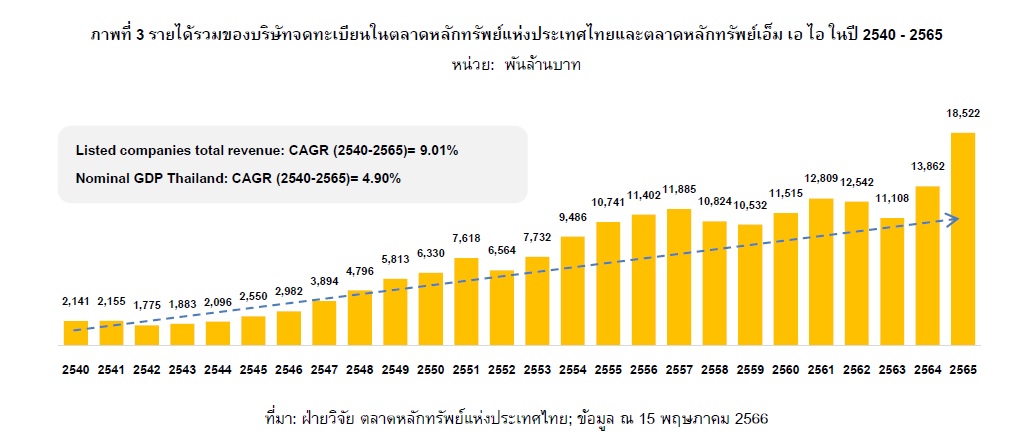

ในปี 2565 บริษัทจดทะเบียนในตลาดหุ้นไทยมีรายได้รวมสูงถึง 18.52 ล้านล้านบาท เพิ่มขึ้น 33.6% จากปีก่อน หรือเติบโตเฉลี่ยละ 5.5% ในช่วง 10 ที่ผ่านมา

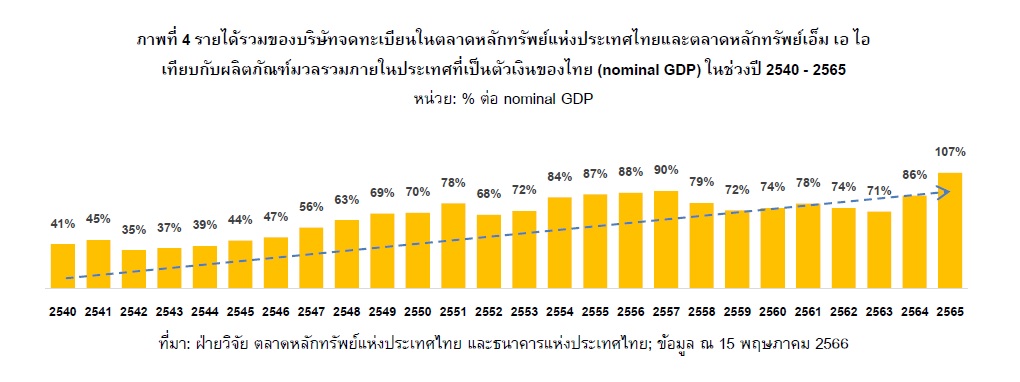

จากข้อมูลรายได้รวมของบริษัทจดทะเบียนในตลาดหุ้นไทย ในช่วงปี 26 ปีที่ผ่านมา (ปี 2540 – 2565) ตามภาพที่ 3 ที่บริษัทจดทะเบียนไทยดำเนินงานภายใต้วิกฤติเศรษฐกิจหลายรอบ อาทิ วิกฤติเศรษฐกิจต้มยำกุ้ง วิกฤติเศรษฐกิจแฮมเบอร์เกอร์ ตลอดจนวิกฤติจากการแพร่ระบาดของเชื้อโคโรนาไวร้ส 2019 (COVID-19) แต่รายได้ของบริษัทจดทะเบียนสามารถเติบโตเฉลี่ยต่อปีกว่า 9.0% ขณะที่ในช่วงเดียวกันภาพรวมของเศรษฐกิจไทยเมื่อพิจารณาจากผลิตภัณฑ์มวลรวมภายในประเทศที่เป็นตัวเงิน (Nominal GDP) เติบโตเฉลี่ย 4.9% ต่อปี2 จะเห็นได้ว่าบริษัทจดทะเบียนไทยโตเกือบ 1.8 เท่าเมื่อเทียบกับการเติบโตของเศรษฐกิจของประเทศ แสดงให้เห็นได้ว่า การดำเนินงานของบริษัทจดทะเบียนมีส่วนสำคัญในการผลักดันการเติบโตของเศรษฐกิจของประเทศไทย

โดยเฉพาะในช่วง 5 ปีหลัง คือในช่วงปี 2561 – 2565 รายได้รวมของบริษัทจดทะเบียนมีการเติบโตเฉลี่ยต่อปีสูงกว่า 5.5% และพบว่าในปี 2565 สถานการณ์หลังฟื้นตัวของการแพร่ระบาดของ COVID-19 บริษัทจดทะเบียนไทยฟื้นตัวได้เร็วกว่าภาพรวมของเศรษฐกิจไทย สังเกตได้จากภาพที่ 4

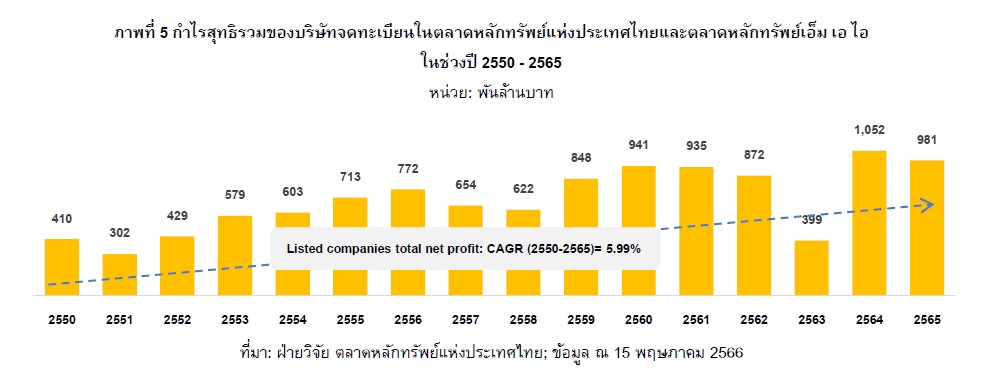

โดยในปี 2565 บริษัทจดทะเบียนในตลาดหุ้นไทยมีรายได้รวมกว่า 18.52 ล้านล้านบาท (ภาพที่ 3) เพิ่มขึ้นกว่า 33.6% จากปี 2564 และเมื่อเปรียบเทียบกับ nominal GDP ไทย พบว่า รายได้รวมของบริษัทจดทะเบียนในตลาดหุ้นไทยฟื้นตัวเร็วกว่าเศรษฐกิจโดยรวมของประเทศ โดยคิดเป็น 107% ของ nominal GDP (ภาพที่ 4) และมีกำไรสุทธิรวมกว่า 981 ล้านบาทปี 2565 (ภาพที่ 5)

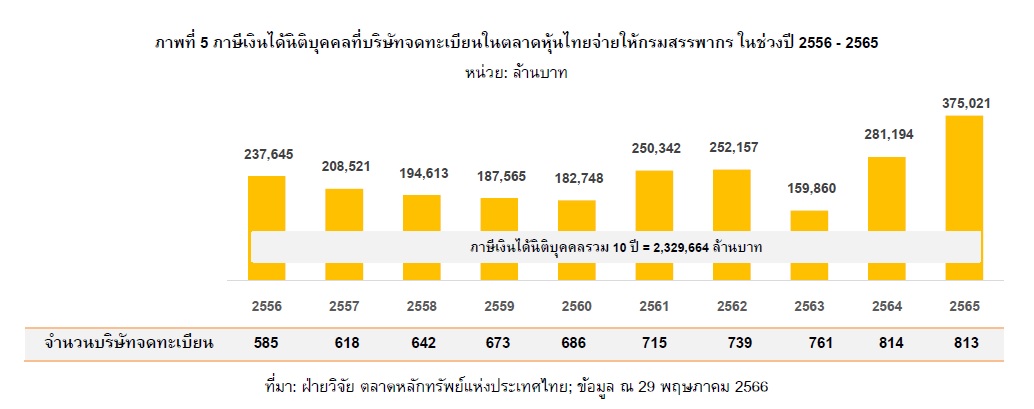

บริษัทจดทะเบียนในตลาดหุ้นไทยจ่ายภาษีเงินได้นิติบุคคลในสัดส่วนสูง โดยในปี 2565 บริษัทจดทะเบียนในตลาดหุ้นไทยมีการจ่ายภาษีเงินได้นิติบุคคลสูงสุดในประวัติศาสตร์รวมกว่า 375,000 ล้านบาท หรือคิดเป็น 50.2% ของภาษีเงินได้นิติบุคคลทั้งหมดที่กรมสรรพากรจัดเก็บ

จากการศึกษาการเติบโตของบริษัทจดทะเบียนในตลาดหุ้นไทยกับการมีส่วนร่วมพัฒนาประเทศไทยในฐานะผู้เสียภาษี เมื่อพิจารณาจากการจ่ายภาษีของบริษัทจดทะเบียนไทยที่เปิดเผยในงบการเงินรวม (Consolidation Financial Statement)3 ในช่วง 10 ปีที่ผ่านมา (ปี 2556 – 2565) พบว่า

- บริษัทจดทะเบียนในตลาดหุ้นไทย จ่ายภาษีให้แก่หน่วยงานจัดเก็บภาษีของภาครัฐในหลายหน่วยงาน

- มูลค่าภาษีส่วนใหญ่ที่บริษัทจดทะเบียนในตลาดหุ้นไทยจ่าย เป็นการจ่ายให้กรมสรรพากร ซึ่งประกอบด้วย ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม อากรต่างๆ เป็นต้น

อย่างไรก็ตาม ในการศึกษานี้พิจารณาเฉพาะในส่วนของมูลค่าของภาษีเงินได้นิติบุคคล (Corporate Income Tax) ที่บริษัทจดทะเบียนในตลาดหุ้นไทยเปิดเผยไว้อย่างชัดเจนในงบการเงินเท่านั้น

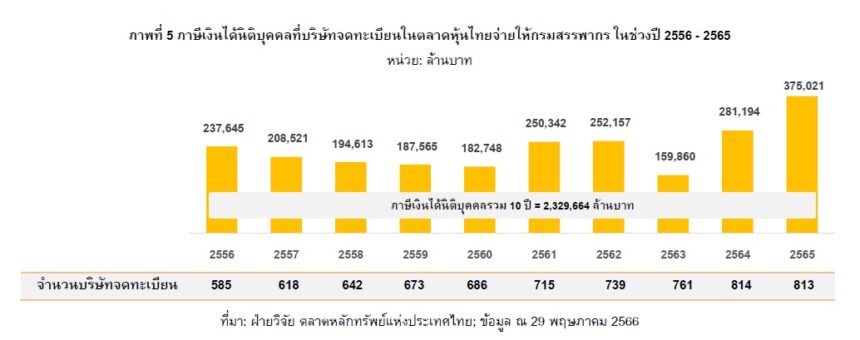

จากการศึกษาพบว่า บริษัทจดทะเบียนในตลาดหุ้นไทยมีการจ่าย “ภาษีเงินได้นิติบุคคล” ให้กรมสรรพากรในช่วง 10 ปีที่ผ่านมา (ปี 2556 – 2565) ตามภาพที่ 5 รวมกว่า 2.32 ล้านล้านบาท โดยมูลค่าภาษีที่จ่ายหรือนำส่งมีความผันผวนตามผลประกอบการที่อาจผันแปรตามภาวะเศรษฐกิจของประเทศ และในปี 2565 บริษัทจดทะเบียนในตลาดหุ้นไทยจ่ายภาษีเงินได้นิติบุคคลด้วยมูลค่าสูงสุดในประวัติศาสตร์ด้วยมีมูลค่ารวมกว่า 375,021 ล้านบาท ท่ามกลางการฟื้นตัวหลังสถานการณ์การแพร่ระบาดของ COVID-19

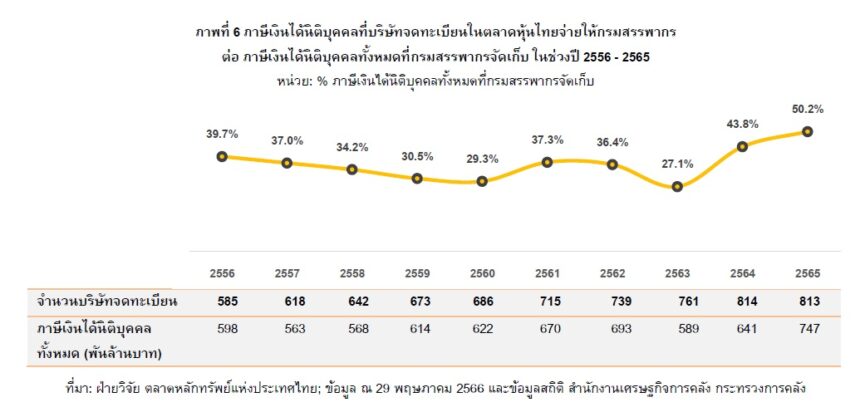

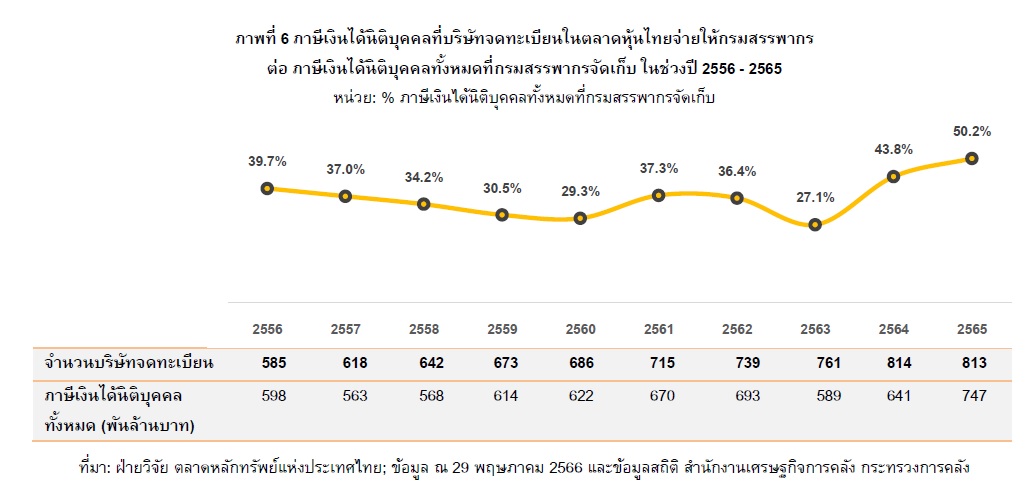

เมื่อเทียบกับภาษีเงินได้นิติบุคคลทั้งหมดที่บริษัทจดทะเบียนจ่ายกับมูลค่าภาษีเงินได้นิติบุคคลทั้งหมดหรือทั้งระบบที่กรมสรรพากรจัดเก็บ ตามภาพที่ 6 พบว่า ในปี 2565 กรมสรรพากรจัดเก็บภาษีเงินได้นิติบุคคลสูงสุดในประวัติศาสตร์ด้วยมูลค่ารวมกว่า 747,000 ล้านบาท และบริษัทจดทะเบียนในตลาดหุ้นไทยจ่ายภาษีเงินได้นิติบุคคลสูงถึง 50.2% ของภาษีเงินได้นิติบุคคลทั้งหมดที่กรมสรรพากรจัดเก็บ4

กลไกการเข้าจดทะเบียนซื้อขายในตลาดหุ้นไทย ช่วยให้ภาครัฐสามารถจัดเก็บภาษีได้เพิ่มมากขึ้น สังเกตได้จากมูลค่าภาษีเงินได้นิติบุคคลที่บริษัทจดทะเบียนนำส่งกรมสรรพากรในช่วง 3 ปีหลังจากเข้าจดทะเบียนซื้อขายในตลาดหลักทรัพย์มีมูลค่าเพิ่มขึ้นเป็น 2.4 เท่าเมื่อเทียบกับในช่วง 3 ปีก่อนเข้าจดทะเบียนฯ

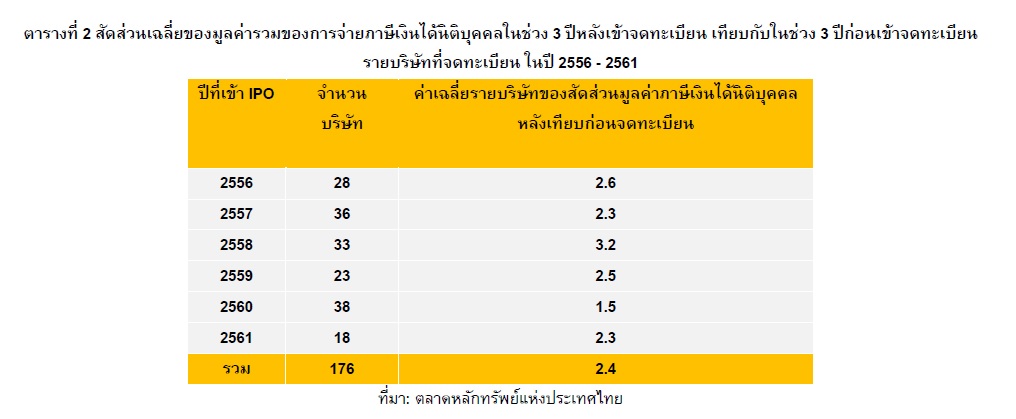

นอกจากภาพรวมของจ่ายภาษีเงินได้นิติบุคคลของบริษัทจดทะเบียนไทยในตลาดหุ้นไทยตามที่กล่าวมาข้างต้นแล้ว ตลาดหลักทรัพย์แห่งประเทศไทยได้ศึกษาเปรียบเทียบมูลค่ารวมของการจ่ายภาษีเงินได้นิติบุคคลของบริษัทจดทะเบียน 3 ปีหลังเข้าจดทะเบียน และ 3 ปีก่อนเข้าจดทะเบียนในตลาดหุ้นไทย (จากงบการเงิน 7 ปี) ของบริษัทจดทะเบียนแต่ละบริษัทที่เข้าจดทะเบียนใหม่ (IPO Companies) ในช่วงปี 2556 – 2561 รวม 176 บริษัท (ตารางที่ 2) พบว่า

หลังจากบริษัทจดทะเบียนเข้ามาจดทะเบียนซื้อขายในตลาดหลักทรัพย์ ได้จ่ายภาษีเงินได้นิติบุคคลในมูลค่าที่สูงขึ้น โดยมูลค่ารวมของภาษีเงินได้นิติบุคคล 3 ปีหลังจดทะเบียนเพิ่มขึ้น โดยเฉลี่ยเพิ่มขึ้นเป็น 2.4 เท่าเมื่อเทียบกับมูลค่ารวมของภาษีเงินได้นิติบุคคล 3 ปีก่อนจดทะเบียน ซึ่งอาจกล่าวได้ชัดเจนว่า “กลไกการเข้าจดทะเบียนซื้อขายในตลาดหุ้นไทย มีส่วนช่วยให้ภาครัฐสามารถจัดเก็บภาษีได้เพิ่มมากขึ้น”

นอกจากภาษีเงินได้นิติบุคคลที่ภาครัฐจัดเก็บจากบริษัทจดทะเบียนแล้ว บริษัทจดทะเบียนยังมีการจ่ายภาษีในรูปแบบต่างๆ และยังไม่นับรวมถึงภาษีต่างๆ ที่ผู้มีส่วนร่วมอื่นๆ ในตลาดหุ้นไทยได้จ่ายภาษีให้ภาครัฐ ดังนั้น อาจกล่าวได้ว่า ผู้มีส่วนร่วมในตลาดหุ้นไทยมีบทบาทสำคัญต่อการพัฒนาเศรษฐกิจของประเทศผ่านการมีส่วนร่วมในการจ่ายภาษี ซึ่งเป็นส่วนสำคัญอย่างยิ่งในการสร้างรายได้ให้ภาครัฐ

จากระบบนิเวศของตลาดหุ้นไทยที่มีผู้มีส่วนร่วมหลากหลาย อาทิ บริษัทจดทะเบียน บริษัทหลักทรัพย์ บริษัทหลักทรัพย์จัดการลงทุน บริษัทที่ปรึกษาทางการเงิน บริษัทตรวจสอบบัญชี กองทุนต่างๆ ตลาดหลักทรัพย์แห่งประเทศไทย เป็นต้น ล้วนต่างเป็นผู้มีหน้าที่เสียภาษีตามประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งจากการศึกษาข้างต้น เป็นเพียงการพิจารณาบทบาทของผู้มีส่วนร่วมในตลาดหุ้นไทยต่อการพัฒนาเศรษฐกิจไทยผ่านการมีส่วนร่วมในการจ่ายภาษีเงินได้นิติบุคคลของบริษัทจดทะเบียนในตลาดหุ้นไทยเท่านั้น ยังไม่ครอบคลุม

- ภาษีอื่นๆ ที่จ่ายโดยบริษัทจดเบียน อาทิ ภาษีอื่นๆ รวมทั้งอากร ที่บริษัทจดทะเบียนมีการจ่ายรวมกว่า 277,000 ล้านบาท ในช่วง 10 ปีที่ผ่านมา (ปี 2556 – 2565)

- ภาษีเงินได้นิติบุคคล ของบริษัทหลักทรัพย์ที่ไม่ได้เป็นบริษัทจดทะเบียนในตลาดหุ้นไทย และภาษีอื่นๆ นอกเหนือจากภาษีเงินได้นิติบุคคลของบริษัทหลักทรัพย์ทั้งหมด

- ภาษีต่างๆ ที่จ่ายโดยบริษัทหลักทรัพย์จัดการลงทุน บริษัทที่ปรึกษาทางการเงิน บริษัทตรวจสอบบัญชี กองทุนต่างๆ ตลาดหลักทรัพย์แห่งประเทศไทย ตลอดจนผู้ให้บริการต่างๆ ในตลาดหุ้นไทย

- ภาษีมูลค่าเพิ่มที่เกิดจากการใช้สินค้าและบริการของผู้มีส่วนร่วมในตลาดหุ้นไทย ตลอดจนภาษีต่างๆ ของห่วงโซ่อุปทานของผู้มีส่วนร่วมในตลาดหุ้นไทย เป็นต้นนอกจากนี้ในรายงาน “SET Note ฉบับที่ 2/2566 เรื่อง บริษัทจดทะเบียนใน SET และ mai จ้างงานเพิ่มขึ้น สอดคล้องกับการผ่อนคลายมาตรการ COVID-19”5 ได้เปิดเผยเกี่ยวกับบทบาทของบริษัทจดทะเบียนในการจ้างงาน ซึ่งพบว่า ในปี 2564 มีการจ้างงานรวมกว่า 1.74 ล้านคน และประมาณการการจ่ายภาษีเงินได้บุคคลธรรมดาของพนักงานทั้งหมดที่บริษัทจดทะเบียนจ้างงานมีมูลค่าสูงถึง 80,325 ล้านบาท หรือคิดเป็นประมาณ 24% ของภาษีเงินได้บุคคลธรรมดาทั้งหมดที่สรรพากรจัดเก็บในปี 2564

- SET Note เผย บจ.ใน SET- mai จ้างงานเพิ่มปี’64 หลังผ่อนมาตรการโควิด

ในส่วนของนักลงทุนในตลาดหุ้นไทย เมื่อพิจารณาจากภาษีเงินได้หัก ณ ที่จ่าย กรณีมีการจ่ายเงินปันผลให้แก่นักลงทุน และมีการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ในช่วง 10 ปีที่ผ่านมา (ปี 2556 – 2565) รวมกว่า 249,000 ล้านบาท6 ตามตารางที่ 3

โดยสรุปอาจกล่าวได้ว่า “ตลาดหุ้นไทย” มีบทบาทสำคัญในการขับเคลื่อนและพัฒนาเศรษฐกิจของประเทศผ่านกระบวนการการมีส่วนร่วมในฐานะผู้มีหน้าที่จ่ายภาษีให้แก่รัฐบาล และจ่ายในสัดส่วนสูงเมื่อเทียบกับมูลค่าภาษีทั้งระบบ ดังนั้น อาจกล่าวได้ว่า “ตลาดหุ้นไทย” เป็นหนึ่งในห่านทองคำของประเทศไทย

อ้างอิง

1. หัก 1) รายได้จากการจัดสรรภาษีมูลค่าเพิ่มให้ตามพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจกำหนดให้แก่องค์กรปกครองส่วนท้องถิ่น(อปท.) และองค์กรบริหารส่วนจังหวัด (อบจ.) 2) เงินคืนของกรมสรรพากร 3) เงินชดเชยภาษีสำหรับสินค้าส่งออก และ 4) อากรถอนคืนของกรมศุลกากร

2. คำนวณแบบ Compound Annual Growth Rate (CAGR) จากผลิตภัณฑ์มวลรวมภายในประเทศที่เป็นตัวเงิน (Nominal GDP) ในช่วงปี 2540 – 2565 โดย Nominal GDP เติบโตจาก 5.25 ล้านล้านบาท ในปี 2540 เป็น 17.37 ล้านล้านบาท ในปี 2565 หรือเติบโตเฉลี่ยปีละ 4.9%

3. ภาษีเงินได้นิติบุคคล คำนวณจากภาษีเงินได้นิติบุคคลจากงบการเงินรวมของแต่ละบริษัท แต่หากบริษัทใดไม่มีการรายงานงบการเงินรวม จะใช้ภาษีเงินได้นิติบุคคลจากงบการเงินของแต่ละบริษัท

4. ประมาณการดังกล่าวอาจมีความคลาดเคลื่อนในด้านสูงกว่าจริง (over-estimate amount) กรณีที่บริษัทจดทะเบียนนั้นๆ เป็นบริษัทแม่และมีบริษัทลูกจดทะเบียนในตลาดหุ้นอาจส่งให้ประมาณมูลค่าภาษีมีความซ้ำซ้อน แต่จากการศึกษานี้พิจารณางบการเงินรวมเพื่อให้ครอบคลุมกรณีที่บริษัทจดทะเบียนนั้นๆ ที่มีบริษัทย่อย/บริษัทร่วมทุนที่ไม่ได้จดทะเบียนซื้อขายในตลาดหุ้นไทย ขณะเดียวกันอาจมีความคลาดเคลื่อนในด้านต่ำกว่าจริง (under-estimate amount)เนื่องจากพิจารณาเฉพาะภาษีเงินได้นิติบุคคลนี้ ยังไม่รวมถึงภาษีในรูปแบบอื่นๆ ที่บริษัทจดทะเบียนได้จ่ายให้แก่ภาครัฐ อาทิ ภาษีมูลค่าเพิ่มที่จัดเก็บจากบริษัทจดทะเบียนในฐานะผู้บริโภคที่เป็นผู้ซื้อสินค้าทั้งที่ผลิตในประเทศและต่างประเทศหรือเป็นผู้ได้รับบริการคนสุดท้าย ภาษีอื่นๆ และอากร ภาษีเงินได้ หักณ ที่จ่าย กรณีบริษัทจดทะเบียนได้รับเงินปันผล เป็นต้น

5.https://storage.googleapis.com/sg-prd-set-mis-cms/common/research/1209.pdf

6. ไม่ครอบคลุมการเครดิตภาษีเงินปันผล

รายงานโดย สุมิตรา ตั้งสมวรพงษ์ ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย

ข้อมูลที่ปรากฎในเอกสารฉบับนี้ จัดทำขึ้นบนพื้นฐานของข้อมูลที่มีความน่าเชื่อถือ โดยมีวัตถุประสงค์เพื่อให้ความรู้และแนวคิดแก่ผู้อ่าน มิใช่การให้คำแนะนำด้านการลงทุน ตลาดหลักทรัพย์แห่งประเทศไทยมิได้ให้การรับรองในความถูกต้องของข้อมูล และไม่รับผิดชอบต่อความเสียหายใดๆ ที่เกิดขึ้น อันเนื่องจากการนำข้อมูลไม่ว่าส่วนใดส่วนหนึ่งหรือทั้งหมดไปใช้อ้างอิง หรือเผยแพร่ไม่ว่าในลักษณะใด นอกจากนี้ตลาดหลักทรัพย์แห่งประเทศไทย ขอสงวนสิทธิในการเปลี่ยนแปลง แก้ไข เพิ่มเติมข้อมูลไม่ว่าส่วนใดส่วนหนึ่งหรือทั้งหมดตามหลักเกณฑ์ที่เห็นสมควร ความเห็นที่ปรากฎในรายงานฉบับนี้ เป็นความคิดเห็นส่วนตัวของผู้เขียน ไม่มีส่วนเกี่ยวข้องกับความเห็นของตลาดหลักทรัพย์แห่งประเทศไทย