เป็นอีกครั้งที่รัฐบาล ได้รับเสียงตอบรับเชิงบวกจากชั้นเชิงในการบริหารจัดการ ในการเชิญตัวแทนสมาคมธนาคารไทย เข้าหารือเกี่ยวกับการลดภาระดอกเบี้ยให้กับลูกหนี้กลุ่มเปราะบาง จนล่าสุด สมาชิกสมาคมธนาคารไทยพร้อมใจกันให้ความร่วมมือในการลดดอกเบี้ย MRR 0.25% เป็นเวลา 6 เดือน นำร่องโดย 7 แบงก์รัฐที่ดีเดย์เริ่มมีผลวันที่ 1 พฤษภาคม 2567 โดยทันที “ประชาชาติธุรกิจ” สำรวจข้อคิดเห็นดีเวลอปเปอร์ถึงผลกระทบที่เกิดขึ้น รวมทั้งข้อเสนอแนะเพิ่มเติมที่พึงมี ทั้งต่อรัฐบาลและต่อวงการสถาบันการเงินไทย

ดอกเบี้ย 1% ภาระพุ่ง 13%

เริ่มด้วย “ประเสริฐ แต่ดุลยสาธิต” ประธานเจ้าหน้าที่บริหาร สายงานธุรกิจอสังหาริมทรัพย์ บริษัท อนันดา ดีเวลลอปเม้นท์ จำกัด (มหาชน) ในฐานะนายกสมาคมอาคารชุดไทยคนล่าสุด กล่าวว่า มองในภาพเชิงลึก การที่สมาชิกสมาคมธนาคารไทยให้ความร่วมมือในการลดดอกเบี้ย MRR (ผู้กู้รายย่อย) 0.25% ครั้งนี้ จริง ๆ คือการส่งสัญญาณของรัฐบาล เนื่องจากทางแบงก์ชาติไม่ตอบรับกับการลดดอกเบี้ยในช่วงที่ผ่านมา

“มองว่าเป็นสัญญาณที่ดี เพราะแบงก์ชาติปล่อยให้ธนาคารพาณิชย์กำไรนิวไฮเรกคอร์ด ทั้ง ๆ ที่เศรษฐกิจกำลังวิกฤต ซึ่งไม่ควร เศรษฐกิจที่กำลังแย่แต่แบงก์มีกำไรนิวไฮเรกคอร์ด ต้องโทษใคร (ยิ้ม)”

ทั้งนี้ การลดดอกเบี้ย MRR 0.25% ต้องบอกว่า To be Fair เพราะรัฐบาลเป็นคนขับเคลื่อนระบบเศรษฐกิจของประเทศผ่านการบริหารราชการแผ่นดิน ในเมื่อช่องทางการประสานกับทางธนาคารแห่งประเทศไทยหรือแบงก์ชาติ แต่ไม่มีผลตอบรับ แนวทางที่เป็นการขอความร่วมมือกับธนาคารพาณิชย์ ในกาลดดอกเบี้ยลง เพื่อเยียวยาประชาชน และมีผลตอบรับกลับมาด้วย ย่อมเป็นสัญญาณที่ดีอยู่แล้ว เพราะวันนี้ไม่ใช่แค่ตัวเลขเศรษฐกิจที่น่าเป็นห่วง แต่คนระดับรากหญ้ามีความเปราะบางจริง ๆ เงินออมก็หมดแล้ว หนี้ก็มาก ต้องไปก่อหนี้นอกระบบซึ่งดอกเบี้ยก็สูงโหด ในขณะที่ดอกเบี้ยในระบบก็คงอยู่ในอัตราที่สูงอยู่เช่นกัน

มุมมองที่น่าสนใจคือ ดอกเบี้ยที่ขึ้นทุก ๆ 1% มีผลกระทบเป็นลูกระนาดทั้งฝั่งซัพพลายและดีมานด์ สร้างภาระให้กับผู้ประกอบการและผู้บริโภครายย่อยทันที 13% โดยคำนวณผ่านสูตร 8+3

กล่าวคือ ดอกเบี้ยขึ้น 1% มีผลต่อฝั่งดีมานด์หรือฝั่งลูกหนี้สินเชื่อซื้อบ้าน ทำให้ค่างวดผ่อนบ้าน-คอนโดมิเนียมเพิ่มขึ้นทันที 8% เพื่อจะได้จบสัญญาสินเชื่อในเวลาเดิม เช่น กู้ 20 ปี ถ้าดอกเบี้ยขึ้น 1% ค่างวดเพิ่มทันที 8% เพื่อให้ผ่อนบ้านหมดในเวลา 20 ปีเท่าเดิม

อีก 5% เป็น Cost Push ฝั่งซัพพลายหรือฝั่งผู้ประกอบการ เพราะดอกเบี้ยที่ปรับขึ้นทุก 1% ถ้าผู้ประกอบการต้องการคงมาร์จิ้น (อัตราทำกำไร) ไว้เท่าเดิม เท่ากับต้องมีภาระต้นทุนดอกเบี้ยที่สูงขึ้น ดังนั้น ราคาสินค้าต้องปรับ Costing อีก 5% เพื่อจะคงความสามารถทำกำไรของบริษัทไว้ได้เท่าเดิม

นั่นหมายความว่าการขยับดอกเบี้ยลดลง 0.25% ครั้งนี้ สัดส่วนเท่ากับลดลง 1 ใน 4 ของ 13% หรือเท่ากับสามารถลดต้นทุนของทุกคนได้ 3% เพราะฉะนั้น การลดดอกเบี้ยลง 0.25% คนที่ใช้สินเชื่อเรต MRR จะได้รับประโยชน์หมด

ออริจิ้นฯ เชียร์ปลุกมู้ดกำลังซื้อ

ถัดมา “พีระพงศ์ จรูญเอก” ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) ระบุว่า การลดดอกเบี้ยผู้กู้รายย่อยหรือ MRR 0.25% ครั้งนี้ เป็นตัวช่วยลูกค้าสินเชื่ออสังหาฯได้ทางอ้อม และช่วยได้ระดับหนึ่ง โดยเฉพาะในกลุ่มลูกค้าสินเชื่อบ้านที่ผ่อนมานานแล้ว จะได้รับประโยชน์โดยตรง ส่วนลูกค้าสินเชื่อใหม่มีดอกเบี้ยโปรโมชั่น 3 ปีแรกของธนาคาร ซึ่งมีอัตราดอกเบี้ยต่ำพิเศษอยู่แล้ว ดังนั้น กลุ่มนี้อาจต้องทำแคมเปญโปรโมชั่นเพิ่มเติมเพื่อช่วยเหลือทางอ้อม

“เรื่องลดดอกเบี้ย เหมือนที่ผมเคยพูดว่าถ้าแบงก์ชาติไม่ลด ก็ไปขอแบงก์พาณิชย์ลดดอกเบี้ย เมื่อมีการลดให้จริง ๆ ก็เป็นเรื่องดีอยู่แล้ว และช่วยได้ตรงจุดที่ลดดอกเบี้ย MRR สำหรับลูกค้ากลุ่มเปราะบางกับเอสเอ็มอี เพียงแต่น่าเสียดายที่ผู้กู้รายใหญ่ซึ่งใช้ดอกเบี้ย MLR ไม่ได้อานิสงส์ด้วย”

ทั้งนี้ การลดดอกเบี้ยลง 0.25% หรือ 1 สลึงย่อมมีความหมายต่อวงการธุรกิจ เพราะภาคเอกชนผู้กู้ทั้งรายใหญ่รายย่อยรอมา 6 เดือน ซึ่งแบงก์ชาติอาจจะไม่ได้ลดดอกเบี้ยให้ (ผ่านกลไกดอกเบี้ย กนง.หรือดอกเบี้ยนโยบายการเงิน) แต่เมื่อแบงก์พาณิชย์ทำแคมเปญนี้ออกมา ทำให้คาดหวังว่าอีก 6 เดือนข้างหน้า มีโอกาสที่แบงก์ชาติจะลดดอกเบี้ยลงอีก 0.25-0.50%

ศุภาลัยชี้เป็นตัวช่วยลูกหนี้

“ไตรเตชะ ตั้งมติธรรม” กรรมการผู้จัดการ บริษัท ศุภาลัย จำกัด (มหาชน) เปิดเผยว่า ตามที่สมาคมธนาคารไทยออกมาตรการช่วยเหลือเพิ่มเติม ด้วยการปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) 0.25% สำหรับลูกค้ารายย่อยและกลุ่มเปราะบาง เป็นเวลา 6 เดือนนั้น ถือเป็นมาตรการกระตุ้นเศรษฐกิจที่ดีในช่วงเวลานี้ ด้วยสภาพเศรษฐกิจปัจจุบัน รวมถึงอัตราการกู้ไม่ผ่านที่อยู่ในเกณฑ์สูง เนื่องมาจากภาระหนี้สินครัวเรือนที่สูงขึ้น ซึ่งส่งผลกระทบให้ตลาดอสังหาริมทรัพย์ตั้งแต่ช่วงปลายปี 2566 จนถึงต้นปีนี้ยังไม่คึกคักเท่าที่ควร

อย่างไรก็ดี มาตรการกระตุ้นอสังหาริมทรัพย์ที่ออกมาก่อนหน้านี้ โดยการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองในการซื้อที่อยู่อาศัย จากเดิมจำกัดเพดานที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท ปรับเพิ่มมาตรการเป็นไม่เกิน 7 ล้านบาท ทำให้สามารถครอบคลุมตลาดเพิ่มขึ้นจาก 40% เป็นเกือบ 90%

แต่ในขณะเดียวกัน ลูกค้าบางกลุ่มยังคงมีความกังวลด้านภาระอัตราดอกเบี้ยที่มีการปรับขึ้นตลอดในช่วง 2 ปีที่ผ่านมา แม้ว่าหลายฝ่ายคาดหมายว่าจะมีการปรับลดอัตราดอกเบี้ย แต่ก็ยังไม่มีสัญญาณใด ๆ ที่ชัดเจนออกมา ดังนั้น การที่สมาคมธนาคารไทยร่วมกันออกมาตรการช่วยเหลือดังกล่าวนี้ จึงเชื่อว่าจะสามารถช่วยลดภาระการผ่อนชำระของลูกค้าได้

ซึ่งการปรับลดอัตราดอกเบี้ย 1% สามารถช่วยกำลังซื้อของลูกค้าได้ประมาณ 7-8% ดังนั้น การปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) 0.25% ในครั้งนี้ น่าจะสามารถช่วยกำลังซื้อของลูกค้าได้ถึง 2% ซึ่งนับว่าเป็นข่าวดีอีกข่าวหนึ่งของภาคอสังหาริมทรัพย์ในประเทศไทย

REIC แนะโอกาสทองผู้บริโภค

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าวเพิ่มเติมว่า การลดดอกเบี้ย 0.25% รอบนี้เป็นประโยชน์สำหรับคนที่จ่ายดอกเบี้ยเรต MRR เป็นการช่วยลดภาระจ่ายงวดเงินกู้ และช่วยกระตุ้นเศรษฐกิจด้วย โดยเฉพาะสินเชื่อเก่าได้อานิสงส์เต็ม ๆ

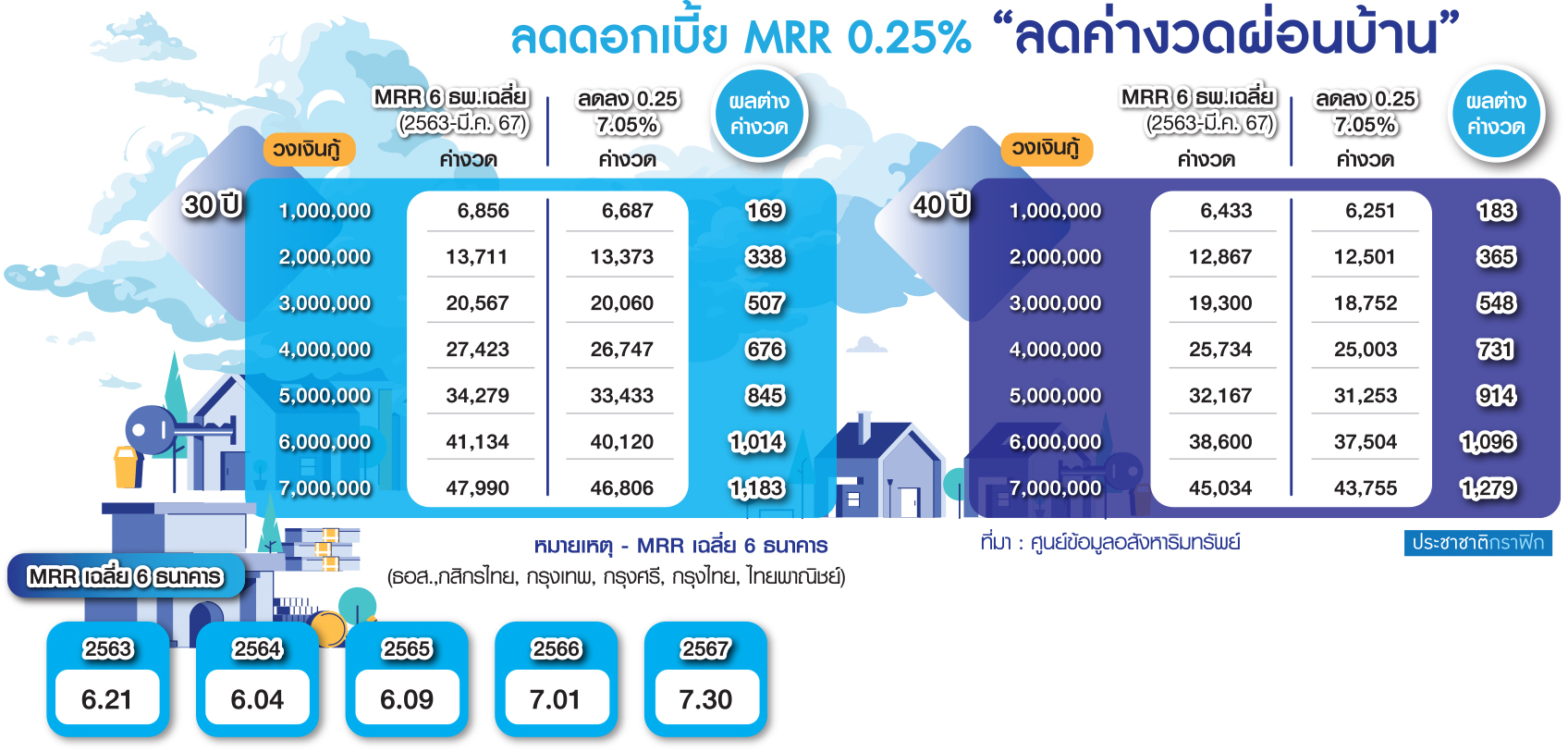

โดย REIC คำนวณประโยชน์ที่ลูกหนี้สินเชื่อบ้านที่ใช้เรต MRR จะได้รับประโยชน์จากการลดดอกเบี้ย 0.25% ใช้ฐานสินเชื่อราคา 1-7 ล้านบาท อายุสินเชื่อ 30 ปี พบว่ามีค่างวดลดลงตั้งแต่เดือนละ 169 บาทสำหรับวงเงินกู้ 1 ล้านบาท ไปจนถึงค่างวดลดลงเดือนละ 1,183 บาทสำหรับวงเงินกู้ 7 ล้านบาท (ดูกราฟิกประกอบ)

ข้อแนะนำสำหรับผู้ประกอบการ ตอนนี้การลดดอกเบี้ยทำให้มู้ดตลาดมีทิศทางที่ดีขึ้น คนมีอารมณ์อยากจับจ่ายใช้สอย หากบริษัทอสังหาฯมีการจัดแคมเปญโปรโมชั่นออนท็อปเพิ่มเติมขึ้นมาอีก ยิ่งจะช่วยกระตุ้นตลาดได้ดีขึ้น

สำหรับผู้บริโภคอสังหาฯ ต้องบอกว่าเป็นโอกาสทองในการเลือกซื้อที่อยู่อาศัย เพราะมีมาตรการรัฐเข้ามาสนับสนุน ทำให้ค่าใช้จ่ายวันโอนแทบจะไม่มีเลย หรือมีน้อยมาก เมื่อมาบวกเพิ่มเติมจากการที่แบงก์พาณิชย์ลดดอกเบี้ย MRR 0.25% จะเป็นประโยชน์สูงสุดของประชาชนในตอนนี้

“คาดว่ามีผลกระทบเชิงบวกจริง ๆ หลังจาก 1.การใช้จ่ายงบประมาณภาครัฐในเดือนพฤษภาคม-มิถุนายน เม็ดเงินออกมาเต็มที่ 2.มาตรการนี้เริ่มถูกกระตุ้นโดยผู้ประกอบการเอง ประชาชนที่สนใจเริ่มวิสิตไซต์ หรือเสิร์ชข้อมูลออนไลน์ จากนั้นครึ่งปีหลังพอจะเห็นผลชัดเจนตั้งแต่ไตรมาส 3/67 เป็นต้นไป เพราะในส่วนกำลังซื้อต่ำ 3 ล้านเขาต้องเผชิญปัญหาของเขาในเรื่องยอดกู้ไม่ผ่านสูงถึง 70% แต่กลุ่มราคาเกิน 3-7 ล้านซื้อได้ แต่ซื้อโดยรอบคอบ ค่อนข้างดูละเอียด ค่อยตัดสินใจ และยังมีเวลา” ดร.วิชัยกล่าว

ไซมีสฯแนะแบงก์ต้องบาลานซ์

ขณะที่ “ขจรศิษฐ์ สิ่งสรรเสริญ” ประธานเจ้าหน้าที่บริหาร บริษัท ไซมีส แอสเสท จำกัด (มหาชน) กล่าวว่า ต้องบอกว่าเป็นสัญญาณที่ดี โดยเฉพาะคนที่มีสินเชื่อสะสมหรือสินเชื่อเก่าอยู่ระหว่างผ่อนชำระ จะช่วยบรรเทาได้ระดับหนึ่ง

อย่างไรก็ตาม ระยะเวลาเพียง 6 เดือนอาจสั้นเกินไป พร้อมกับตั้งคำถามว่า อย่างน้อยปัญหาวันนี้ ถ้าไม่ลดดอกเบี้ยแต่ไปลดอุปสรรคการปล่อยกู้ของสถาบันการเงินได้หรือไม่ เพราะสถานการณ์ที่เกิดขึ้นจริงทุกวันนี้ สัดส่วนสูงถึง 80% มีปัญหาถูกปฏิเสธสินเชื่อหรือกู้ไม่ผ่าน และมีการปล่อยกู้เพียง 20%

“ผมอธิบายแบบนี้ว่า ทุกอย่างจะมีความเสี่ยง ยกตัวอย่าง ถ้าเราอยากให้เศรษฐกิจประเทศดีขึ้น วิธีการทำได้ยังไง ก็ต้องใส่เม็ดเงินลงระบบเศรษฐกิจ ของบ้านเรา สถาบันการเงินหรือแบงก์พยายามไม่ให้มีความเสี่ยง สกรีนลูกค้าถึงระดับไม่ให้มีความเสี่ยงเลย เงินก็ไม่ได้ลงไปในระบบ คนกู้ซื้อบ้านได้แค่ 20% แต่อีก 80% ไม่ได้สินเชื่อไปซื้อบ้าน”

ประเด็นคือ สัดส่วนกู้ไม่ผ่าน 80% มีความเสี่ยงไหม คำตอบคือใช่ มีความเสี่ยง แต่ถ้าแบงก์เพิ่มความเสี่ยงอีกเล็กน้อย ไม่ใช่ปิดความเสี่ยง 100% ปล่อยกู้ให้มากขึ้น อาจจะมีหนี้เสียเพิ่มมากขึ้น แต่เงินสินเชื่อนั้นจะไหลไปสู่ธุรกิจเกี่ยวเนื่องอื่น ๆ เช่น ก่อสร้างต่อเติม เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เศรษฐกิจภาพรวมก็ยังฟื้น

แต่ถ้าแบงก์ชาติและแบงก์พาณิชย์ปิดความเสี่ยง 100% ซึ่งเหมือนเจอผีตั้งแต่วิกฤตต้มยำกุ้งหลอกมาจนถึงทุกวันนี้ ทั้ง ๆ ที่ (สถาบันการเงิน) ควรบาลานซ์ระหว่างความเสี่ยงกับการพลิกฟื้นเศรษฐกิจ ต้องเดินควบคู่ไปด้วยกัน

สภาหอฯชี้ต่อลมหายใจ 6 เดือน

สุดท้ายกับ “อิสระ บุญยัง” ประธานกรรมการกลุ่มกานดา พร็อพเพอร์ตี้ และประธานคณะกรรมการสมาคมการค้า กลุ่มธุรกิจอสังหาริมทรัพย์ ออกแบบ และก่อสร้าง สภาหอการค้าแห่งประเทศไทย แสดงข้อคิดเห็นว่า การลดดอกเบี้ย 0.25% ต้องชื่นชมนายกฯเศรษฐา ทวีสิน ในเชิงการบริหารจัดการ เพราะรัฐบาลไม่ได้กำกับนโยบายสถาบันการเงิน แต่เป็นการบริหารจัดการที่หารือร่วมกับแบงก์ เพราะดอกเบี้ยของแบงก์ชาติ เป็นเพียงดอกเบี้ยชี้นำ ฉะนั้น ต้องขึ้นกับกลไกของตลาดอยู่แล้วว่าดีมานด์ซัพพลายของเงินในตลาดมีมากน้อยแค่ไหน

ฉะนั้น การที่นายกฯเศรษฐา ทวีสิน มีโอกาสพูดคุยกับผู้บริหารสถาบันการเงินจึงเป็นเรื่องที่ดี เป็นเรื่องที่เหมาะสม ไม่ใช่เป็นเรื่องที่ไปก้าวก่ายนโยบายการเงิน แต่เป็นเรื่องการบริหารจัดการ เพราะที่ผ่านมา มีข้อที่ธนาคารพาณิชย์ หรือแม้แต่แบงก์ชาติก็ถูกต่อว่าอยู่เสมอว่า ทำไมแบงก์ชาติไม่กำกับความสามารถในการทำกำไร หรือส่วนต่างดอกเบี้ยระหว่างเงินฝากกับเงินกู้ของธนาคารพาณิชย์ เป็นเสียงวิพากษ์วิจารณ์มาตลอดอยู่แล้ว

แม้ว่าการลดดอกเบี้ยครั้งนี้ อาจมีกรอบจำกัดเฉพาะลดให้เอสเอ็มอี ลดให้กับลูกหนี้กลุ่มเปราะบาง มองว่าก็ยังถือว่าเป็นประโยชน์ต่อการขับเคลื่อนเศรษฐกิจ

ส่วนผลกระทบที่มีต่อวงการอสังหาริมทรัพย์นั้น ในภาพรวมอาจไม่ได้ส่งแรงกระเพื่อมมากนัก เนื่องจากดอกเบี้ยสินเชื่อที่อยู่อาศัยจะมีการลดลงมา 0.25% โดยอัตโนมัติได้หรือไม่ ยังไม่เห็นภาพนั้น เพราะแบงก์รัฐไม่ว่าจะเป็นธนาคารอาคารสงเคราะห์ ธนาคารออมสิน เป็นต้น ก็มักจะมีดอกเบี้ยโปรโมชั่นในช่วง 3 ปีแรกสำหรับสินเชื่อที่อยู่อาศัยปล่อยใหม่อยู่แล้ว

อย่างน้อยที่สุด ในภาพรวม ถามว่ามีผลกระทบถึงภาคสินเชื่อที่อยู่อาศัยหรือเปล่า อย่างน้อยในทางอ้อมก็เป็นผลดีอยู่แล้ว เพราะลูกค้าเอสเอ็มอีก็ถือเป็นกลุ่มกำลังซื้อสำคัญของธุรกิจที่อยู่อาศัยนั่นเอง

ส่วนประเด็นอายุการลด MRR 0.25% เป็นเวลา 6 เดือน มีเวลาสั้นไปหรือไม่นั้น แนวคำตอบคือ การที่แบงก์พาณิชย์ให้เวลา 6 เดือนมีความเหมาะสมหรือไม่ คิดว่าเป็นการมองในโจทย์ของแบงก์

ขณะที่มองในมุมของดีเวลอปเปอร์ ในสถานการณ์ที่จะเดินต่อไปข้างหน้า โอกาสของการลดดอกเบี้ยนโยบาย (ดอกเบี้ย กนง. ของแบงก์ชาติ) ก็มีโอกาสเกิดขึ้นได้อยู่แล้ว เพราะการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ก็ไม่ได้เป็นเอกฉันท์ มี 2 เสียงที่เห็นควรลดดอกเบี้ย อีก 5 เสียงไม่ลดดอกเบี้ย

เพราะฉะนั้น ก็มีโอกาสของการปรับตัว อย่างน้อยที่สุด ในช่วง 6 เดือนของการลด 0.25% ก็เป็นช่วงที่ “ต่อลมหายใจ” ในช่วงที่เศรษฐกิจกำลังปรับตัวไปในทิศทางของการฟื้นตัวอย่างค่อยเป็นค่อยไป… อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/property/news-1553407

ที่มา ประชาชาติธุรกิจ