SCB CIO มอง Greenwashing เป็นความท้าทายสำคัญของการลงทุนในธีม ESG หนุนนักลงทุนต้องพิจารณา ESG Rating ก่อนตัดสินใจลงทุนมากขึ้น ส่วนในปี 2565 กรณีบริษัทที่ได้ประโยชน์จากราคาน้ำมัน มี ESG Rating ต่ำกว่าให้ผลตอบแทนโดดเด่นกว่า ESG Rating สูง เป็นเพียงผลกระทบระยะสั้นตามสถานการณ์เศรษฐกิจ

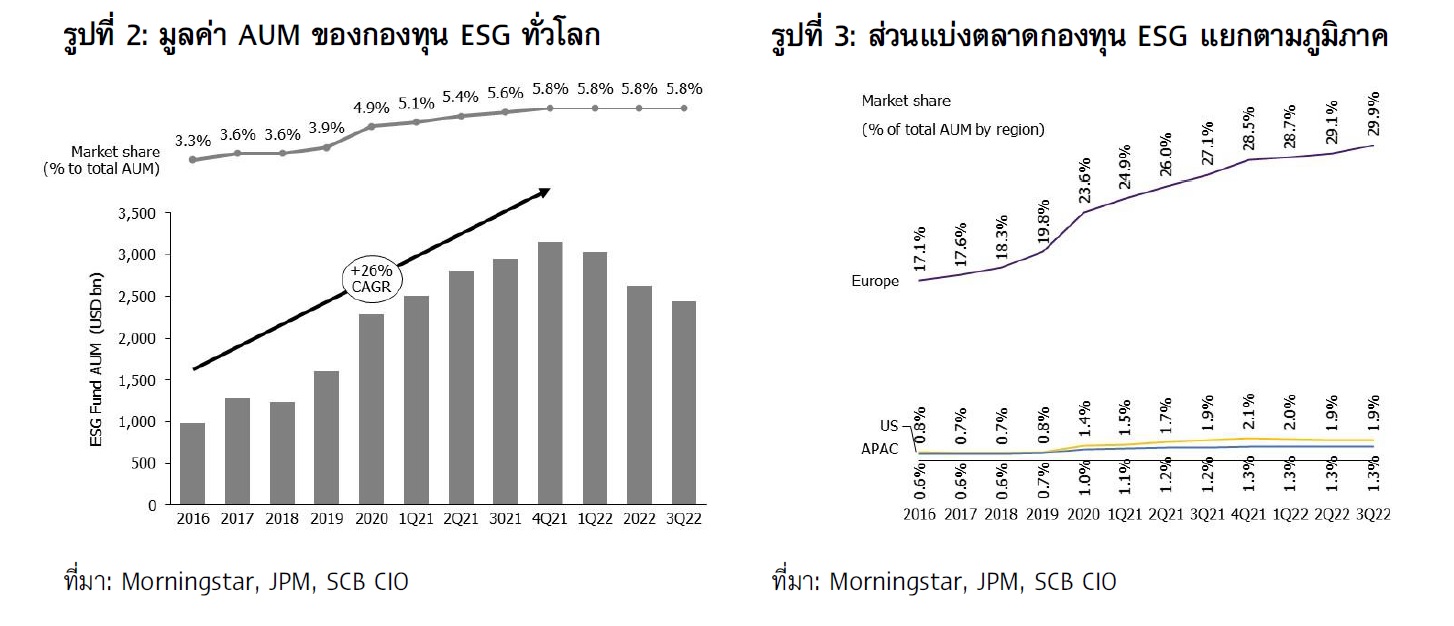

SCB CIO Note ภาพรวมการลงทุนในกองทุนรวมที่เกี่ยวข้องกับประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) มีแนวโน้มเติบโตต่อเนื่อง โดยมูลค่าสินทรัพย์สุทธิ (AUM) ของกองทุนรวมที่มีนโยบายการลงทุนเกี่ยวกับ ESG ในปี 2559-2564 เติบโตสูง เฉลี่ยเกือบ 30% ต่อปี ผลักดันให้ส่วนแบ่งตลาดของกองทุน ESG เพิ่มขึ้นจาก 3% ในปี 2559 มาเป็น 6% ในปี 2564 และทรงตัวในปี 2565 ซึ่งภูมิภาคยุโรปมีความโดดเด่นที่สุดเรื่องการลงทุนในกองทุนรวม ESG โดยพบว่า ส่วนแบ่งตลาดของกองทุน ESG สูงถึงเกือบ 30% ของ AUM รวมในยุโรป

ทั้งนี้ SCB CIO มองว่า ธีมการลงทุนในธุรกิจที่เกี่ยวข้องกับ ESG เป็นธีมที่น่าสนใจเหมาะสำหรับการลงทุนระยะยาว มากกว่าคาดหวังผลตอบแทนในระยะสั้น โดยมี 6 ประเด็นสำคัญในการลงทุนกับกระแส ESG

กระแส ESG ได้รับความสนใจอย่างมากจากทุกภาคส่วน (ทั้งรัฐและเอกชน)

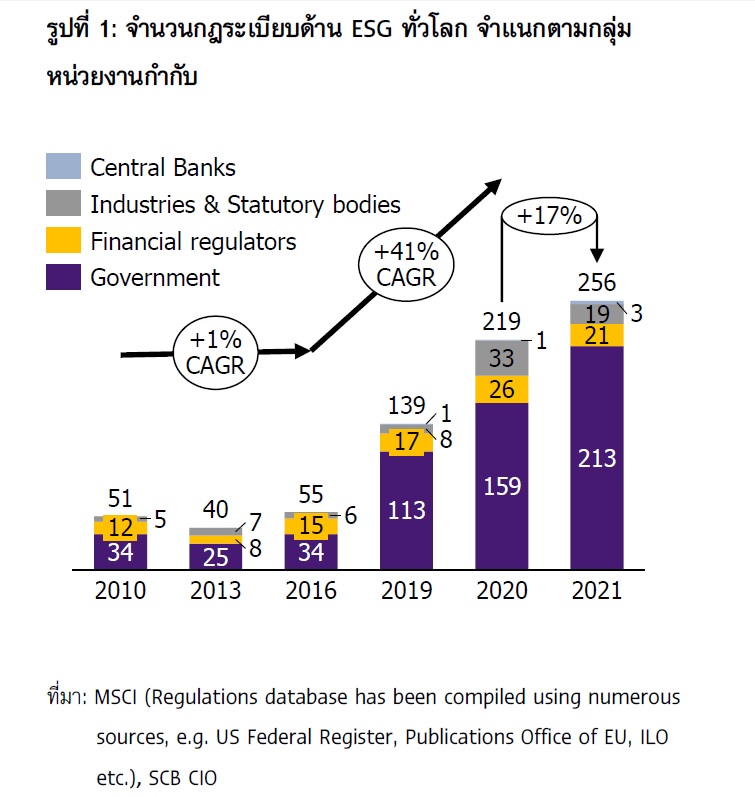

การกำกับดูแลด้านสิ่งแวดล้อม (Environment: E) สังคม (Social: S) และ ธรรมาภิบาล (Governance: G) หรือเรียกรวมสั้นๆ ว่า ESG ถือกำเนิดขึ้นมาและมีการดำเนินการมาตั้งแต่ช่วงต้นศตวรรษ 1900 แล้ว เพียงแต่เวลานั้นยังไม่ถูกมัดรวมและเรียกออกมาชัดเจนเป็น ESG โดยประเด็นนี้เริ่มได้รับความสนใจเพิ่มมากขึ้นภายหลังปี 2016 ที่หน่วยงานกำกับของรัฐในหลายพื้นที่ทั่วโลกให้ความสนใจ ทั้งรัฐบาล หน่วยงานกำกับด้านการเงิน ด้านอุตสาหกรรม และหน่วยงานกฎหมายรวมถึงธนาคารกลาง มีการออกเกณฑ์กำกับดูแลเกี่ยวข้องกับ ESG มากขึ้นอย่างก้าวกระโดด ท่ามกลางการให้ความสำคัญกับประเด็นนี้ของภาคประชาชนด้วย ซึ่งส่งผลต่อเนื่องมายังภาคเอกชนให้ต้องตื่นตัวกับเรื่อง ESG มากขึ้นเช่นกัน

นับตั้งแต่ปี 2016 – 2020 จำนวนกฎระเบียบด้าน ESG เพิ่มขึ้นเฉลี่ยถึง 41% ต่อปี ส่วนในปี 2021 ก็ยังคงเพิ่มขึ้นในอัตราสูงที่ 17% จากปี 2020 โดยกฎระเบียบที่ออกมาโดยส่วนใหญ่มาจากภาครัฐบาลของประเทศต่างๆ ซึ่งคิดเป็นกว่า 80% ของกฎระเบียบทั้งหมด ส่วนอีกเกือบ 20% ถูกกำกับโดยหน่วยงานกำกับด้านการเงิน ด้านอุตสาหกรรม และหน่วยงานกฎหมายต่างๆรวมถึงธนาคารกลาง (รูปที่ 1)

เมื่อมาพิจารณาเรื่อง ESG ที่เกี่ยวข้องกับการลงทุน พบว่า กฎระเบียบใหม่ๆ ที่พบบ่อยที่สุดและมีความเกี่ยวพันกับการลงทุนคือ การมุ่งเน้นให้บริษัทจดทะเบียนและนักลงทุน ทำความเข้าใจและรับมือกับความท้าทายที่เกิดจากวิกฤติสภาพภูมิอากาศส่งเสริมการใช้พลังงานทางเลือกมากขึ้นรวมถึงการเพิ่มความโปร่งใสเกี่ยวกับการกำกับดูแลกิจการ

กองทุนรวม ESG เติบโตต่อเนื่อง และโดดเด่นในภูมิภาคยุโรป

สำหรับนักลงทุนเองนั้น ก็ให้ความสำคัญกับ ESG ด้วยเช่นกันไม่ต่างจาก Stakeholders อื่นๆ เช่น หน่วยงานภาครัฐ สถาบันการเงิน และผู้บริโภค เป็นต้น ซึ่งหากพิจารณจากเม็ดเงินการลงทุนที่เกี่ยวข้องกับ ESG ผ่านมูลค่าสินทรัพย์สุทธิ (AUM) ของกองทุนรวมที่มีนโยบายการลงทุนเกี่ยวข้องกับประเด็น ESG จะพบว่า ตั้งแต่ปี 2016-2021 จะเห็นการเติบโตค่อนข้างดี โดย AUM ของกองทุน ESG เติบโตเฉลี่ย 26% ต่อปี และส่งผลให้สัดส่วนของกองทุน ESG ต่อมูลค่าAUM ทั้งหมดเพิ่มขึ้นจาก 3% มำเป็น 6% ในสิ้นปี 2021 (รูปที่ 2)

ในปี 2022 ที่ผ่านมา นักลงทุนทั่วโลกกังวลต่อการดำเนินนโยบายการเงินแบบเข้มงวดมากขึ้น (Hawkish) ผ่านการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางในหลายประเทศ เพื่อสกัดกั้นเงินเฟ้ออันเกิดจากการเร่งตัวของราคาพลังงาน จนอาจนำไปสู่ภาวะเศรษฐกิจถดถอย (Recession) ทำให้มูลค่า AUM ของกองทุนโดยรวมปรับตัวลดลง ซึ่งรวมถึงกองทุน ESG เช่นกัน แต่หากพิจารณาในแง่ของส่วนแบ่งการตลาด หรือ สัดส่วนต่อมูลค่า AUM โดยรวมทั่วโลก จะพบว่ากองทุน ESG ยังคงทรงตัวอยู่ที่ราว 6% ของมูลค่า AUM รวม (รูปที่ 2) บ่งชี้ว่าการลดลงในปี 2021 เป็นการลดลงตามภาวะตลาด แต่ความสำคัญของ ESG ในแง่การลงทุนยังคงอยู่

ทั้งนี้ หากพิจารณากองทุน ESG เป็นรายภูมิภาค จะพบว่าในภูมิภาคยุโรป มีส่วนแบ่งตลาดของกองทุน ESG มากที่สุดเมื่อเทียบกับภูมิภาค อื่นๆ และสัดส่วนต่อมูลค่า AUM รวมในภูมิภาคยุโรปยังเพิ่มขึ้นต่อเนื่อง แม้แต่ในช่วงปี 2022 ที่ตลาดเผชิญปัจจัยลบจากดอกเบี้ยขาขึ้นและเงินเฟ้อเร่งตัว โดยในไตรมาส 3/2022 ส่วนแบ่งตลาดของกองทุน ESG ในยุโรป คิดเป็น 29.9% ของ AUM กองทุนรวมทั้งหมดในภูมิภาค และยังคงเพิ่มขึ้นจาก 2021 ที่มีสัดส่วน 28.5% (รูปที่ 3) ซึ่งสอดคล้องกับแนวทางที่ยุโรปให้ความสำคัญกับเรื่องพลังงานสะอาดมากขึ้น ลดการพึ่งพาพลังงานฟอสซิลต่างๆ ขณะที่ฝั่งอเมริกาและเอเชีย ส่วนแบ่งตลาดกองทุน ESG ทรงตัวอยู่ที่ราว 2% และ 1.3% ในช่วงเวลาเดียวกัน

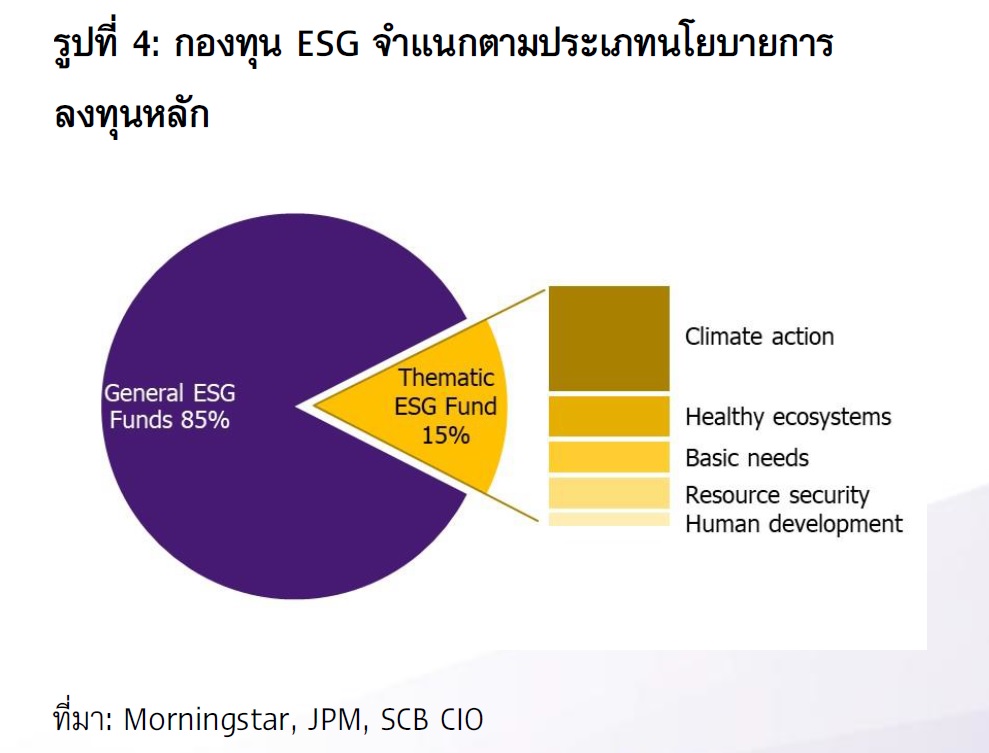

หากเจาะลึกกองทุน ESG มากขึ้น จะพบว่ากองทุน ESG จะแบ่งเป็น 2 กลุ่มใหญ่ ได้แก่ (I) กองทุนรวมที่มีนโยบายเกี่ยวข้อง ESG แบบผสมผสาน E-S-G ในกองทุนเดียว (General ESG Fund) และ (II) กองทุนที่ลงทุนเฉพาะเจาะจงประเด็นใดประเด็นหนึ่งภายใต้ ESG (Thematic ESG Fund)

ทั้งนี้ General ESG Fund จะมีสัดส่วนที่สูงอยู่ที่ 85% ของกองทุน ESG โดยรวม และอีก 15% เป็น Thematic ESG Fund ซึ่งโดยส่วนใหญ่จะเน้นไปที่ประเด็นเรื่องการดำเนินการเพื่อจัดการประเด็นด้านสภาพภูมิอากาศ (Climate Action)

จากภาพรวมตลาดปัจจุบัน ดูเหมือนเราจะหากองทุนที่เกี่ยวข้องกับประเด็น E ได้ค่อนข้างง่าย ส่วนหนึ่งเป็นเพราะ E เป็นประเด็นที่จับต้องได้ ไม่ว่าจะเป็นการรักษาสิ่งแวดล้อม รักโลก ไม่ทำให้เกิดมลพิษ นอกจากนี้ E ยังเป็นประเด็นที่สอดคล้องกับเวทีการประชุมว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศของสหประชาชาติปี 2022 หรือ COP27 ซึ่งต้องการผลักดันการดูแลสิ่งแวดล้อม ในส่วนของ Thematic ESG Fund ในประเด็นที่ได้รับความสนใจรองลงมาคือ ประเด็น S ซึ่งส่วนใหญ่ก็จะเกี่ยวข้องกับการทำให้มนุษย์มีคุณภาพชีวิตที่ดีขึ้น

Greenwashing ประเด็นความเสี่ยงของ ESG ที่ต้องจับตา

การที่ทุกภาคส่วนให้ความสนใจ ESG รวมถึงต้องการได้ประโยชน์จากการเข้าร่วมในกระแส ESG ทำให้ในช่วงหลังเกิดประเด็นความเสี่ยงสำคัญที่ต้องจับตา คือ“Greenwashing หรือ การฟอกเขียว” ซึ่งใช้เรียกกรณีที่บริษัทต่างๆ สร้างภาพสวยงามว่าธุรกิจปฏิบัติภายใต้แนวทางของ ESG แต่ในความเป็นจริงแล้วไม่ได้ปฏิบัติตาม หรือปฏิบัติตามไม่ได้อย่างที่สื่อสารออกมาสู่สาธารณชน หรืออาจจะพยายามทำให้คนทั่วไปเข้าใจผิดว่า ผลิตภัณฑ์ของตัวเองมีความยั่งยืน สอดคล้องกับ ESG ทั้งที่จริงแล้ว เป็นการกล่าวอ้างเอง โดยไม่ได้รับการรับรองจากหน่วยงานอื่น

ตัวอย่าง กรณีที่เคยเกิดขึ้นมาแล้ว ได้แก่ McDonald ที่ในปี 2019 เปิดตัวหลอดกระดาษที่เป็นมิตรต่อสิ่งแวดล้อม หรือ “eco-friendly” แต่ภายหลังกลับถูกพบว่า หลอดนี้ไม่สามารถรีไซเคิลได้ ทำให้สังคมเกิดคำถามตามมาว่า หากต้องไปตัดต้นไม้เพื่อมาทำหลอดที่ใช้แล้วทิ้ง ก็ไม่ต่างอะไรกับการแกล้งทำเป็นจัดการปัญหามลพิษจากพลาสติก นอกจากนี้ ยังมีกรณี Coca Cola ที่เปิดตัว “Coca Cola Life” ผลิตภัณฑ์ที่ติดฉลากสีเขียว โดยสื่อสารว่าเป็นน้ำอัดลมที่มีความหวานมาจากธรรมชาติ ซึ่งดีและมีความยั่งยืนต่อสุขภาพ แต่แท้จริงแล้ว จะพบว่า เครื่องดื่มนี้มีปริมาณน้ำตาลถึง 6.6% ซึ่งยังถือว่าห่างไกลจากการเป็นเครื่องดื่มเพื่อสุขภาพ

อีกตัวอย่างคือ ปี 2020 สายการบิน Ryan Air ออกโฆษณาที่ประกาศตัวว่า เป็นสายการบินที่สร้างมลภาวะต่ำที่สุด แต่หลังจากนั้นหน่วยงานมาตรฐานการโฆษณาก็ออกมาห้ามการโฆษณาดังกล่าวทันที โดยชี้ว่าเป็นการกล่าวอ้างเกินจริง และสายการบินเป็นธุรกิจที่สร้างความอ่อนไหวต่อสิ่งแวดล้อม

ในส่วนของประเด็น Greenwashing ในกลุ่มของธุรกิจกองทุนก็มีเกิดขึ้นเช่นกัน อาทิ DWS บริษัทการลงทุนในเยอรมนี ที่ให้ข้อมูลกับสาธารณชนว่า ลงทุนโดยใช้ประเด็น ESG เป็นปัจจัยคัดเลือกหุ้น แต่ภายหลังมีพนักงานที่ลาออกไปแล้ว ออกมาเปิดเผยว่า เวลาที่บริษัทเลือกลงทุน ไม่ได้ใช้ ESG คัดเลือกหุ้นจริงๆ หลังจากนั้นบริษัทจึงถูกหน่วยงานกำกับหลักทรัพย์และตลาดหลักทรัพย์เข้าสอบสวน และท้ายที่สุดก็พบว่า บริษัทไม่ได้ลงทุนโดยใช้ประเด็น ESG จริง ทำให้ถูกลงโทษ นอกจากนี้ยังเกิดผลกระทบตามมา ได้แก่ ลูกค้าถอนเงินลงทุนออกไป ขณะที่หุ้นบริษัทแม่อย่าง DWS Group ก็ปรับลดลงไป 14% หลังจากมีข่าวออกมา และยังผลให้ CEO ของ DWS ต้องลาออกจากตาแหน่ง

ทั้งนี้ รัฐบาลในหลายประเทศ ค่อนข้างให้ความสำคัญกับเรื่องการป้องกันไม่ให้เกิด Greenwashing โดยเฉพาะในกลุ่มประเทศพัฒนาแล้ว (DM) ที่มีการปรับใช้การกำกับดูแลด้าน ESG มาก่อนและค่อนข้างเข้มข้นกว่ากลุ่มประเทศในตลาดเกิดใหม่ (EM) เช่น สหรัฐและยุโรป ต่างมีกฎหมายที่ป้องกันการเกิด Greenwashing รวมถึงมีบทลงโทษ นอกเหนือจากการกำหนดให้บริษัทจดทะเบียนทั้งหมดต้องเปิดเผยข้อมูล ESG และ ESG commitment อย่างไรก็ตาม ในกลุ่ม EM แม้จะไม่มีความเข้มข้นในการกำกับดูแลด้าน ESG เท่ากับฝั่ง DM แต่หลายประเทศก็มีเป้าหมายที่จะกำกับดูแลด้าน ESG มากขึ้น เช่น การผลักดัน ESG Declaration ของสมาคมธนาคารไทย เป็นต้น

ESG Rating ที่บริษัทได้รับ มีความสัมพันธ์ต่อผลตอบแทนจากการลงทุนของบริษัท

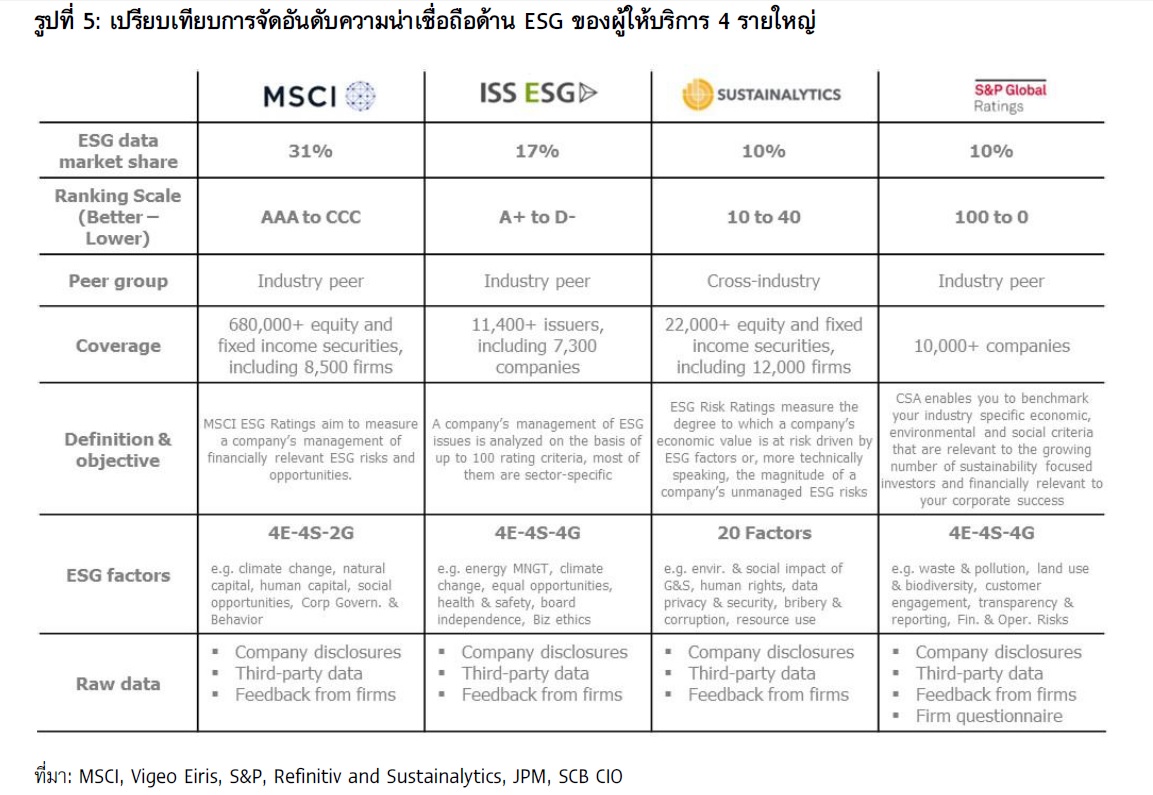

กระแส Greenwashing ที่เกิดขึ้น ส่งผลให้การวัดผลในด้านของ ESG จึงทวีความสำคัญ ยังผลให้ธุรกิจการให้บริการในด้านการวัดผล ESG เติบโต รวมถึงมีหน่วยงานที่ดำเนินการวัดผลมีจำนวนมาก แต่สาหรับหน่วยงานหลักๆ ที่ทำหน้าที่ประเมิน ESG มีอยู่ 4 รายใหญ่ ซึ่งครองส่วนแบ่งตลาดการจัดอันดับความน่าเชื่อถือด้าน ESG หรือ ESG Rating เกือบ 70% (จากข้อมูลของ JPM) ได้แก่ อันดับ 1 คือ MSCI (ส่วนแบ่งตลาด 31%) ซึ่งเป็นหน่วยงานที่มีข้อมูลมากที่สุด ครอบคลุมหุ้นและตราสารหนี้มากกว่า 680,000 รายการ ของบริษัทกว่า 8,500 แห่งทั่วโลก อันดับ 2 คือ ISS ESG (ส่วนแบ่งตลาด 17%) อันดับ 3 และ 4 ซึ่งมีส่วนแบ่งตลาดเท่ากันที่ 10% คือ Sustainanalytics ซึ่งเป็นหน่วยงานที่ Morningstar เข้าร่วมมือด้วยเพื่อดำเนินการประเมิน ESG rating รวมกัน และ S&P Global Ratings (รูปที่ 5)

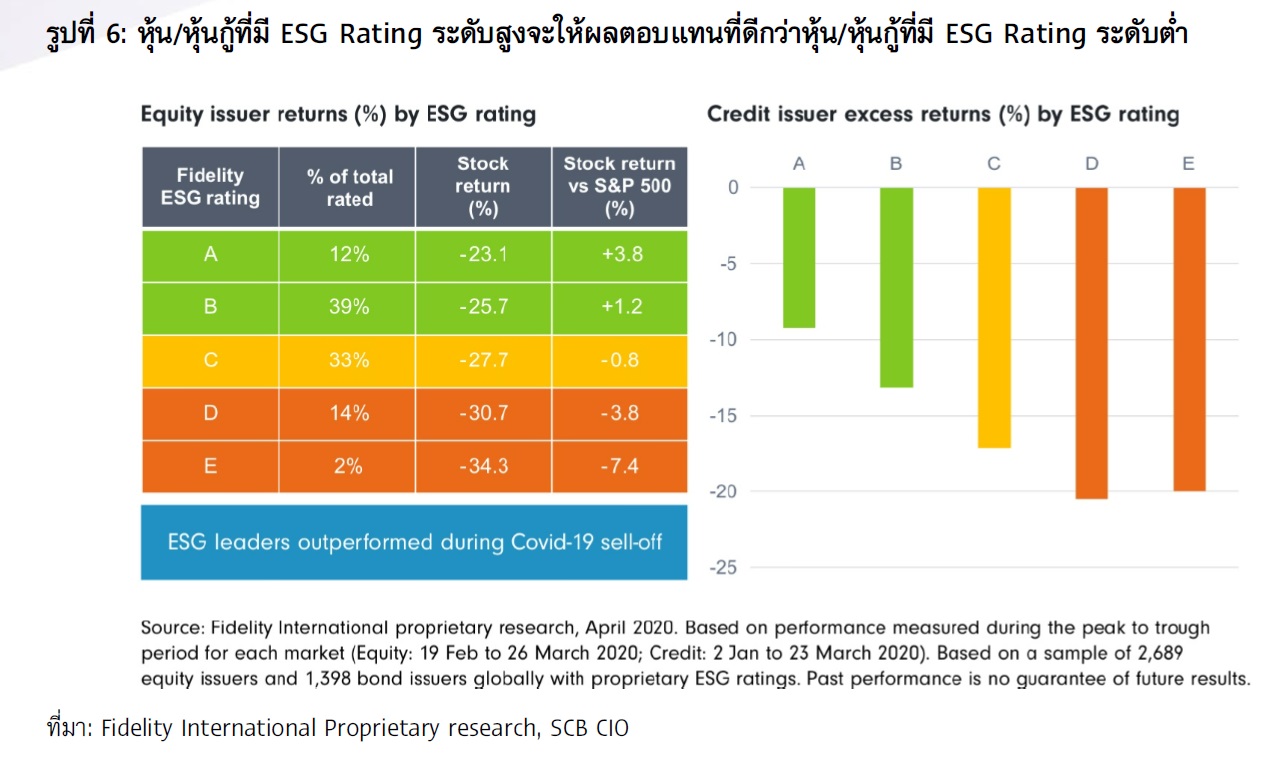

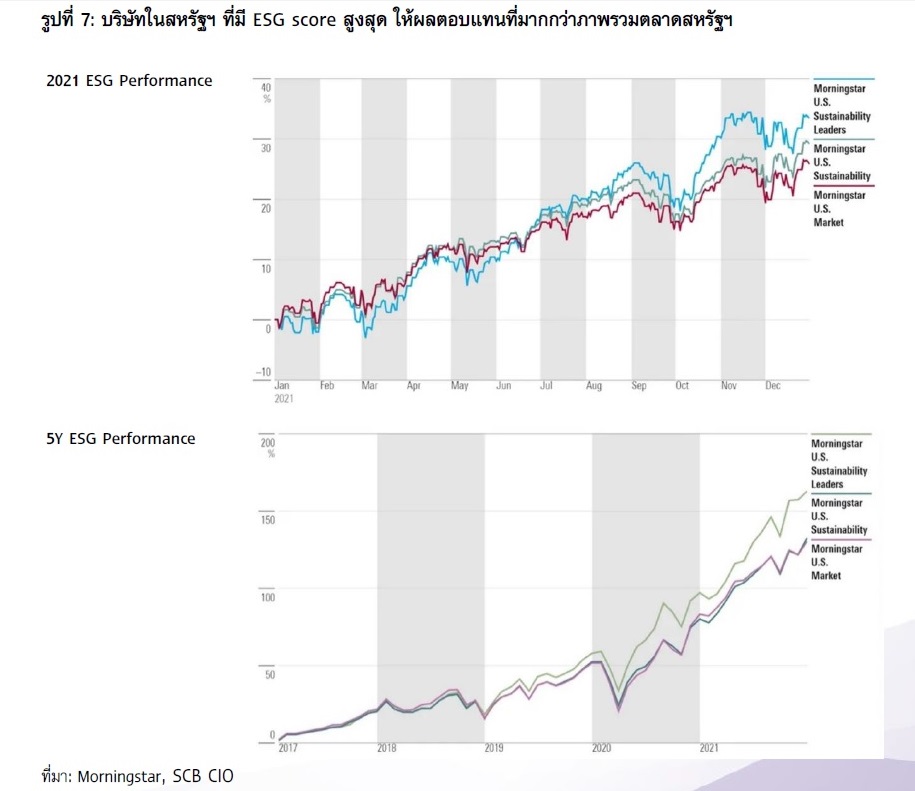

ทั้งนี้ จากการจัดอันดับ ESG Rating พบว่า กลุ่มบริษัทที่ได้รับ ESG rating ที่สูง มักให้ผลตอบแทนจากการลงทุนที่ดีกว่าบริษัทที่มี ESG Rating ต่ำ ซึ่งหากพิจารณาจากงานศึกษาของ Fidelity International proprietary (จำแนก Equity issuers และ Credit issuers เป็น 5 ระดับ ตั้งแต่ A-E โดย A คือ ดีที่สุดในแง่ของ ESG Rating) พบว่าใน 1Q2020 (ช่วงที่ตลาดปรับลดลงมากจากเกิดการระบาดของ Covid-19 อย่างหนัก) หุ้น/หุ้นกู้ที่มี ESG Rating ระดับสูงที่ A-B จะให้ผลตอบแทนติดลบน้อยกว่า หุ้น/หุ้นกู้ที่ ESG Rating ระดับต่าที่ C-E และหุ้นที่มี ESG Rating ระดับสูงที่ A-B ยังสามารถทำผลตอบแทนชนะตลาด S&P500 ในช่วงเวลาดังกล่าว (รูปที่ 6) นอกจากนี้ รายงานของ Morningstar ก็ระบุว่า 50 บริษัทในสหรัฐฯ ที่มี ESG score สูงสุด (จัดอันดับโดย Sustainanalytics) ให้ผลตอบแทนในปี 2021 สูงถึง 33% ซึ่งมากกว่าภาพรวมตลาดสหรัฐฯ ซึ่งดัชนี Morningstar US market ให้ผลตอบแทนเพียง 26% (รูปที่ 7)

อย่างไรก็ดี ในระยะสั้น ความสัมพันธ์ของผลตอบแทนจากการลงทุนกับ ESG Rating อาจมีการเปลี่ยนแปลงไปได้ ตามผลกระทบของเศรษฐกิจในช่วงเวลาดังกล่าว ดังเช่นที่เกิดขึ้นในช่วงปี 2022 ที่ราคาน้ำมันโลกเร่งตัวขึ้นมาก ท่ามกลางแนวโน้มดอกเบี้ยขาขึ้น ทำให้ผลตอบแทนที่ได้รับจาก ESG fund (ลงทุนในบริษัท/ผู้ออกตราสารที่ได้รับ ESG Rating สูง) อาจไม่ได้ให้ผลตอบแทนที่มากกว่า เนื่องจากราคาน้ามันโลกที่เร่งตัว ส่งผลให้กลุ่มผู้ผลิตพลังงานจาก Fossil และบริษัทที่ได้ประโยชน์จากราคาน้ำมัน (มี ESG rating ที่ต่ำกว่า) ให้ผลตอบแทนใน 1H2022 ค่อนข้างโดดเด่น ขณะที่บริษัทที่ใช้เทคโนโลยีใหม่/นวัตกรรมใหม่ที่ลดทอนการทำลายสิ่งแวดล้อม (มี ESG rating ที่สูงกว่า) กลับให้ผลตอบแทนที่แย่กว่ากลุ่ม Fossil fuel และรวมถึง MSCI World (ไม่นับรวมกลุ่ม Fossil fuel) เนื่องจากส่วนใหญ่ของบริษัทเหล่านั้นจะเป็นกลุ่ม Tech firm หรือมี High leverage ทำให้ผลตอบแทนอ่อนแอลงในช่วงดอกเบี้ยขาขึ้น (รูปที่ 8)

นอกจากนี้ หากพิจารณาตัวอย่างหุ้นกลุ่มรถยนต์ EV อย่าง Tesla ที่ราคาลดลง 65% เนื่องจากเป็นหุ้นกลุ่มเทคโนโลยีที่ได้รับผลกระทบค่อนข้างมากจากการที่ผลตอบแทนตราสารหนี้ปรับเพิ่มขึ้น ทำให้นักลงทุนรับความเสี่ยงจากการลงทุนในหุ้นเติบโตได้น้อยลง ขณะที่หุ้นกลุ่มพลังงานอย่าง Chevron แม้จะมี ESG Rating ที่ต่ำกว่า แต่เมื่อราคาน้ำมันปรับเพิ่มขึ้น ก็กลับให้ผลตอบแทนค่อนข้างดี

การลงทุนในกลุ่ม ESG มีความเหมาะสมเพื่อการลงทุนในระยะยาว

แม้ว่าปัจจัยทางเศรษฐกิจในระยะสั้น อย่างเช่น ทิศทางดอกเบี้ยและราคาน้ำมัน อาจส่งผลกระทบต่อความสัมพันธ์ของผลตอบแทนของหุ้นหรือกองทุนรวมที่มี ESG Rating ที่ดี ไม่สอดคล้องกับ Rating ได้อย่างเด่นชัด แต่ในระยะยาวแล้ว การที่บริษัทหรือกองทุนรวมที่ได้รับ ESG Rating ที่ดี ก็ยังเป็นหนึ่งในปัจจัยที่ทำให้นักลงทุนสนใจเข้าไปลงทุน

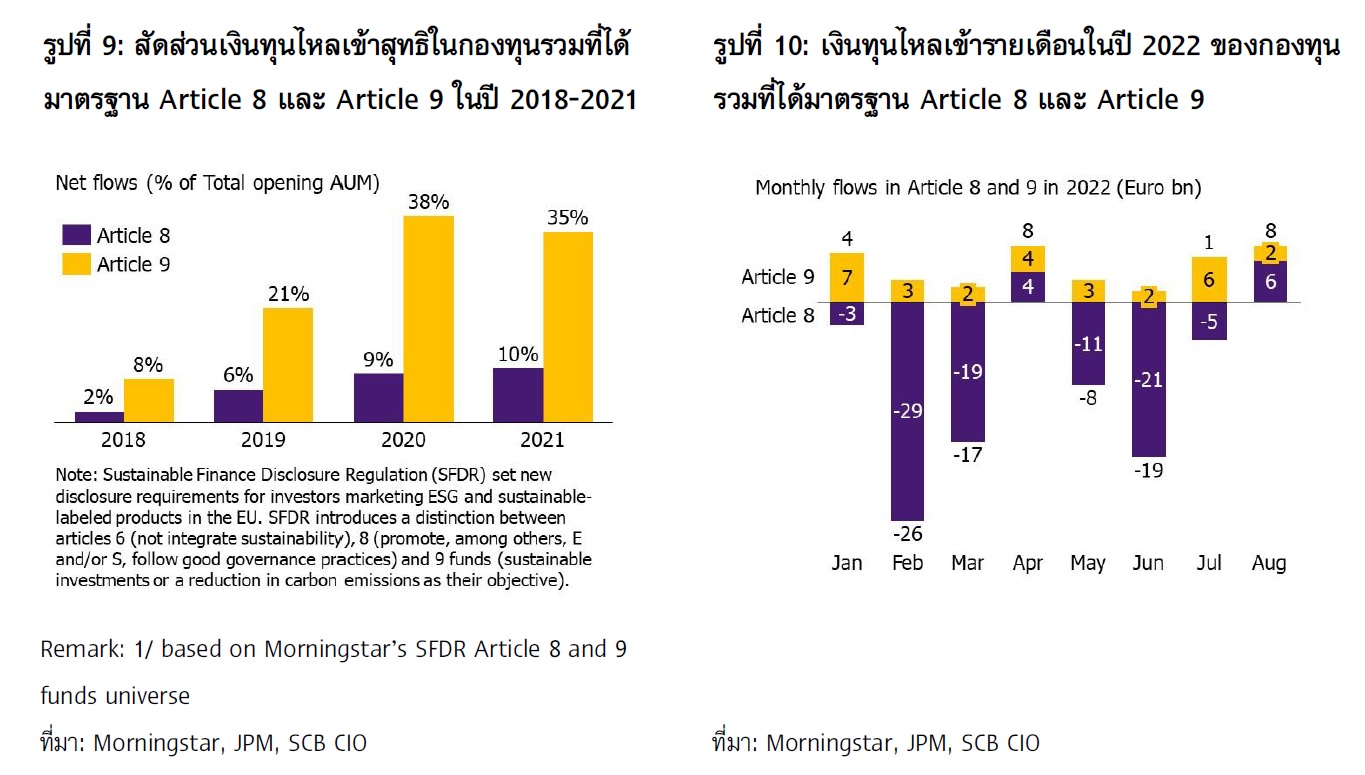

ประเด็นนี้สะท้อนได้ชัดเจนจากการไหลเข้าของเงินทุนในยุโรป ซึ่งเป็นภูมิภาคที่มีการลงทุน ESG ในสัดส่วนสูง และมีการวางมาตรฐาน ESG ของกองทุนรวมต่างๆ เอาไว้ชัดเจน ได้แก่ Article 9 คือ กองทุนที่มีวัตถุประสงค์ลงทุนอย่างยั่งยืน โดยลงทุนในบริษัทที่สร้างผลกระทบเชิงบวกต่อสังคมและสิ่งแวดล้อม ไม่สร้างผลเสียใดๆ และทำตามแนวปฏิบัติธรรรมาภิบาลที่ดี (มุ่งเน้น ESG เข้มข้น) Article 8 มักเป็น

กองทุนที่นำเสนอว่าใช้ปัจจัยด้านสิ่งแวดล้อมและสังคมร่วมกับปัจจัยอื่น (ส่งเสริม ESG อยู่บ้าง) และ Article 6 คือ กองทุนทั่วไปที่ไม่ได้ระบุประเด็น ESG อยู่เลย

โดยในปี 2018-2021 เงินทุนที่ไหลเข้ากองทุนรวมที่จัดอยู่ในมาตรฐาน Article 9 มีสัดส่วนมากที่สุด (รูปที่ 9) และแม้แต่ในปี 2022 ที่มีปัจจัยดอกเบี้ยและเงินเฟ้อสูง น้ำมันแพง เข้ามากระทบกับ AUM ของกองทุน ESG แต่กองทุนที่ปฏิบัติตามมาตรฐาน Article 9 ก็ยังมีเงินทุนไหลเข้าไปลงทุนอยู่และมีมากกว่า Article 8 (รูปที่ 10)

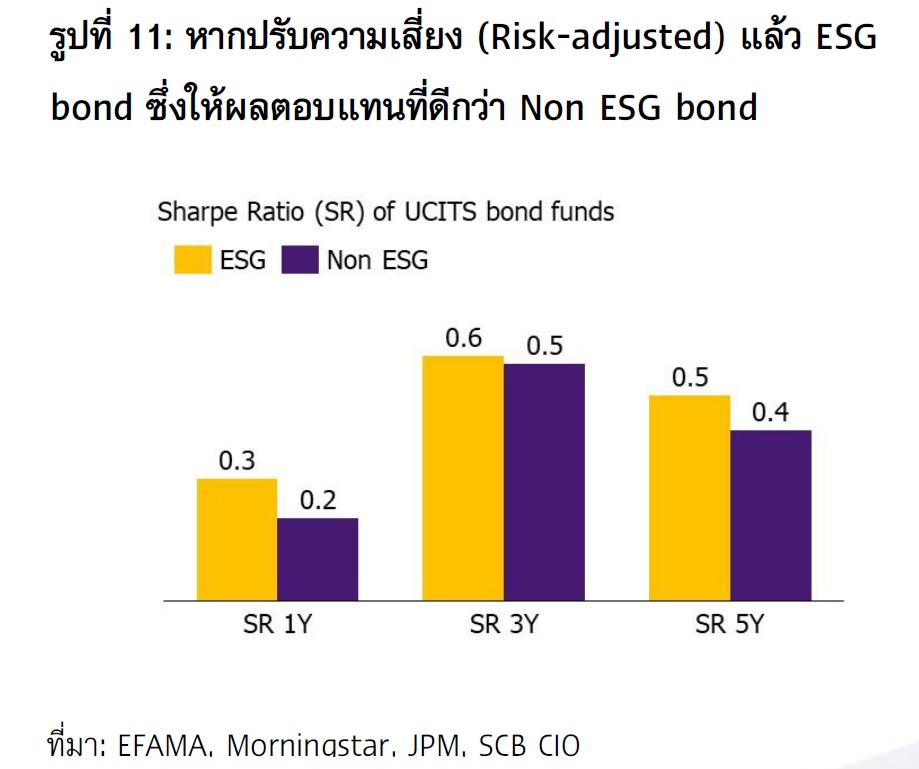

นอกจากนี้ ในภาวะที่เศรษฐกิจและการเงินโลกมีความผันผวนสูง แม้ในระยะสั้นผลตอบแทนของกลุ่ม ESG และ Non ESG อาจไม่สามารถสะท้อนถึงความสัมพันธ์ของผลตอบแทนกับ ESG rating ได้ตามปกติ แต่หากพิจารณาผลตอบแทนในกรณีที่พิจารณาถึงความผันผวนด้วย (Risk-adjusted return) กลับพบว่าผลตอบแทนที่ได้จากผลิตภัณฑ์ทางการเงินในกลุ่ม ESG มีความน่าสนใจกว่ากลุ่ม non ESG พิจารณาจาก Sharpe Ratio ซึ่งเป็นอัตราส่วนที่วัดประสิทธิภาพการลงทุนหลังพิจารณาเรื่องความผันผวน/ความเสี่ยงด้วย พบว่า กองทุนพันธบัตรที่อยู่ในกลุ่ม ESG Bond Fund ยังให้ผลตอบแทนที่มากกว่า Non ESG Bond Fund (รูปที่ 11)

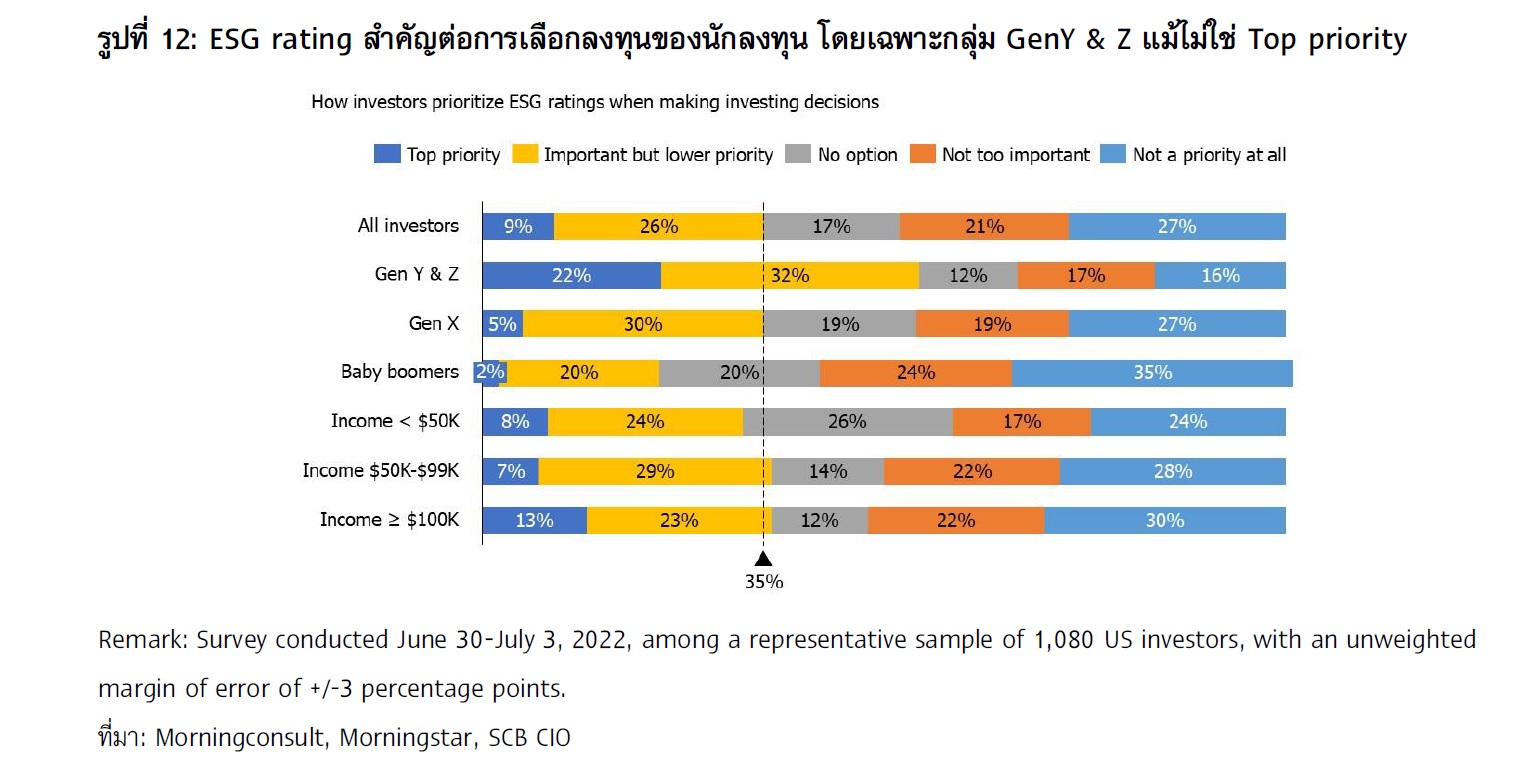

ยิ่งไปกว่านั้น ประเด็น ESG จะค่อยๆ ทยอยเพิ่มความสำคัญในระยะข้างหน้า ทั้งบทบาทของภาครัฐที่มีการกำกับที่มากขึ้นดังที่กล่าวมากในช่วงต้นของบทวิเคราะห์ อีกทั้งกลุ่มนักลงทุนก็ยังคงให้ความสำคัญ แม้ว่าจะปัจจัยด้านผลตอบแทนจากการลงทุนยังคงเป็นปัจจัยแรกในการพิจารณาลงทุน แต่ ESG ก็ยังเป็นหนึ่งในปัจจัยสำคัญที่นักลงทุนให้ความสำคัญ โดยเฉพาะกลุ่มคนรุ่นใหม่อย่าง GenY และ GenZ (รูปที่ 12) ซึ่งจากมุมมองของนักลงทุนดังกล่าว ก็อาจเพิ่มโอกาสที่จะมีเม็ดเงินลงทุนเข้าไปในหุ้น/พันธบัตร/หุ้นกู้ ในกลุ่ม ESG อย่างต่อเนื่อง และหากผลิตภัณฑ์ทางการเงินเหล่านั้นสามารถสร้างผลกำไรที่โดดเด่นในทุกสภาวะตลาด ก็จะยิ่งได้รับความสนใจมากขึ้น

Climate Change Theme ยังกระแสหลักที่น่าสนใจในการลงทุน

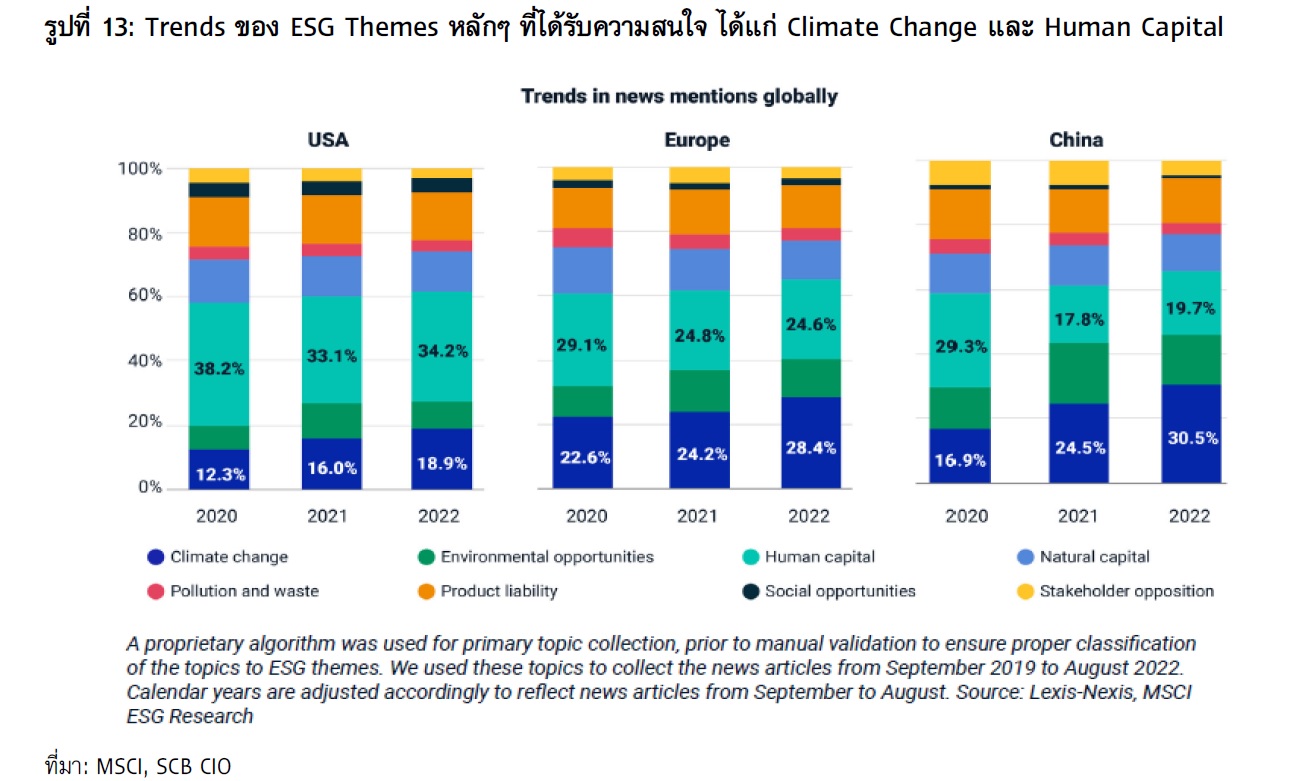

ประเด็น ESG มีประเด็นปลีกย่อยค่อนข้างมากและกระจายไปในหลายด้าน แต่หากพิจารณาประเด็นที่เกี่ยวข้องกับ ESG ที่ได้รับความสนใจจากทั่วโลกมากที่สุดในเวลานี้ คงหนีไม่พ้น การเปลี่ยนแปลงด้านสภาพภูมิอากาศ (Climate Change) ซึ่งเป็นประเด็นหลักที่ Stakeholders ทั่วโลกให้ความสนใจ รวมถึงนักลงทุน โดยเฉพาะในภูมิภาคยุโรปและเอเชีย อย่างจีน ประเด็นรองลงมา ก็คือ ประเด็นด้านทุนมนุษย์ (Human Capital) (รูปที่ 13)

สาหรับธีม Climate Change เรามองว่า เป็นประเด็นที่โลกกังวล ภายในประเด็นนี้ประกอบด้วยเรื่องการเปลี่ยนแปลงของมลพิษ สภาวะอากาศ การขาดแคลนทรัพยากรธรรมชาติ ความหลากหลายทางชีวภาพที่ลดลง โดยมีเวที COP27 เป็นปัจจัยเร่ง ทำให้ฝ่ายการเมืองทั้งยุโรป อเมริกา และจีน ต้องการผลักดันให้ประเทศตัวเองเป็นประเทศที่ลดโลกร้อน ลดภาวะเรือนกระจก ตามเป้าหมายการปล่อยมลพิษเป็นศูนย์ (Zero Emission) ซึ่งเป็นแรงขับเคลื่อนด้านการเปลี่ยนผ่านทางพลังงาน (Energy Transition) และเศรษฐกิจหมุนเวียน (Circular Economy) เกิดประโยชน์กับกลุ่มธุรกิจพลังงานหมุนเวียน (Renewable Energy) เช่น พลังงานลม พลังงานแสงอาทิตย์ พลังงานน้า และการจัดเก็บพลังงาน (Energy Storage) ที่ปัจจุบันก็มีสัดส่วนการใช้เพิ่มขึ้นต่อเนื่อง

ขณะที่ภาครัฐต่างก็ให้ความสำคัญกับประเด็น Zero Emission และมีแนวโน้มออกนโยบายมาสนับสนุนธุรกิจที่เกี่ยวข้องกับประเด็นนี้ เช่น พลังงานหมุนเวียน รถยนต์ทางเลือก โครงสร้างพื้นฐานที่เกี่ยวข้อง ดังนั้นในอนาคตก็จะได้เห็นเงินลงทุนเข้ามาในกลุ่มนี้ต่อเนื่องระยะยาว เพื่อให้บรรลุเป้าหมายจำกัดการเพิ่มขึ้นของอุณหภูมิโลกในปี 2030 ให้อยู่ที่ไม่มากกว่า 1.5 องศาเซลเซียส และให้เป็น Zero Emission ให้ได้ภายในปี 2050 โดยเฉพาะการลงทุนโรงงานผลิตไฟฟ้าต่างๆ ที่ต้องลดการปล่อยคาร์บอนค่อนข้างมาก ตาม COP27

ทั้งนี้ Renewable Energy เป็นอุตสาหกรรมที่มีความคืบหน้าในการดำเนินการตาม Zero Emission มากที่สุด ซี่งเราเชื่อว่า ท่ามกลางความกังวลเศรษฐกิจถดถอยที่ลดลง รวมถึงวิกฤติพลังงานที่เริ่มบรรเทาลง จะทำให้เรื่องพลังงานสะอาดกลับมาถูกให้ความสำคัญมากขึ้น เช่นเดียวกับเรื่อง รถยนต์ไฟฟ้า ที่จะได้รับความสนใจเพิ่มขึ้นต่อเนื่อง เพราะเป็นการขนส่งที่สะอาดมีส่วนช่วยให้บรรลุเป้าหมาย Zero Emission ได้

คำแนะนำการลงทุนใน ESG

จากที่กล่าวมา สามารถสรุปความได้ว่า การลงทุนใน ESG Theme เหมาะสำหรับการลงทุนระยะยาว มากกว่าคาดหวังผลตอบแทนในระยะสั้น โดยกระแสของ ESG ยังคงมีแนวโน้มที่จะเติบโตและเพิ่มความสำคัญมากขึ้น ส่วนหนึ่งเป็นผลจากหน่วยงานกำกับของหลายประเทศเพิ่มความสำคัญในกฎเกณฑ์และบทลงโทษที่เกี่ยวข้องกับ ESG ท่ามกลางการตอบสนองของบริษัทจดทะเบียนที่มีมากขึ้น (ทั้งในแง่ของการต้องปฏิบัติตามและสมัครใจเปิดเผยการดำเนินการด้าน ESG) รวมถึงผู้ออกตราสารอื่นๆ ด้วย ขณะที่นักลงทุนก็ยังคงให้ความสำคัญของประเด็น ESG ที่ชัดเจนมากขึ้น

โดยกลุ่มแรกที่เรามองว่าเป็นจุดเริ่มต้นในการลงทุนเกี่ยวกับ ESG คือ กลุ่มสิ่งแวดล้อม (E) เพราะจับต้องได้ง่าย โดยเฉพาะกลุ่ม Climate Change เป็นประเด็นที่ได้รับความสนใจสูงสุด เพิ่มโอกาสที่จะมีเงินทุนไหลเข้ามากและสร้างผลกำไรได้ในระยะยาว ซึ่งกลุ่มพลังงานหมุนเวียนและการจัดเก็บพลังงาน ถือเป็น Sub-group ที่ถือว่าเป็นที่จับตามองของตลาด ตามกระแส Energy transition ที่โลกให้ความสำคัญอย่างมาก

ที่มา ไทยพับลิก้า